| Información |  | |

Derechos | Equipo Nizkor

| ||

| Información | | |

Derechos | Equipo Nizkor

| ||

22may13

El beneficio de las empresas retrocede a niveles de hace una década

La crisis continúa pasando factura a la economía española. Y lo que es todavía más significativo: no se ve la luz al final del túnel. En particular en lo relacionado con los beneficios empresariales, que están literalmente hundidos. Hasta el punto de que han retrocedido a niveles de 2002.

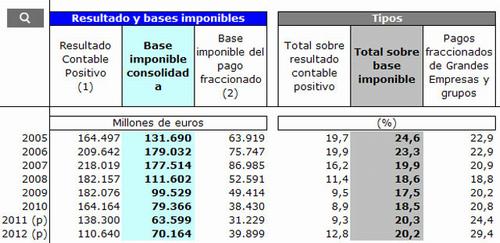

O lo que es lo mismo, el beneficio contable de todas las empresas españolas -a la luz del impuesto de sociedades- se situó el año pasado en 110.640 millones de euros, prácticamente la mitad que los 218.019 millones logrados en 2007, que marcan el momento de mayor esplendor de las empresas en términos de su cuenta de resultados. Desde entonces, los excedentes no han hecho más que bajar, lo que explica el hundimiento del impuesto de sociedades en términos de recaudación.

La causa, lógicamente, tiene que ver con la caída de la base imponible del impuesto -lo que realmente grava Hacienda-, que ha retrocedido hasta los 70.164 millones de euros. Sobre esta cantidad, la Agencia Tributaria aplica el correspondiente tipo impositivo, que el año pasado fue del 20,2%. Es decir, una décima menos que un año antes y casi cinco menos que en 2004, que es cuando la presión fiscal sobre los resultados empresariales fue más elevada.

Hay que tener en cuenta que, aunque nominalmente el tipo general de gravamen del impuesto es del 30%, las pymes con una cifra de negocio inferior a cinco millones de euros tributan al 20% o al 25%, según los tramos, por lo que en realidad se achata la presión fiscal. De hecho, y en relación a los rendimientos del trabajo, las empresas pagan casi cuatro puntos más de impuestos que los salarios. Un 20,2% frente al 16,6% que, como media, abonan los trabajadores, según los datos más recientes de la Agencia Tributaria.

Estas cifras, sin embargo, tampoco son reales, toda vez que en uno y otro caso no se tienen en cuenta las deducciones. El tipo efectivo es, de hecho, bastante menor que el que aparece en términos nominales pese a que Hacienda, en los últimos años, ha acabado con buena parte de las desgravaciones para recomponer la recaudación. En el caso del IRPF, ese tipo medio del 16,6% es el más elevado de las series históricas, algo que no sucede con el impuesto de sociedades, que es ahora casi tres puntos más elevado que el que existía en 2008, al comienzo de la crisis económica.

Es decir, que la presión fiscal bajaba cuando menos se necesitaba (la recaudación crecía con fuerza) y sube ahora cuando los excedentes empresariales están bajo mínimos y las empresas tienen que despedir para hacer frente al derrumbe de la demanda interna.

Desplome de la recaudación

El resultado de tan abultada caída de las bases imponibles explica que los ingresos por el impuesto de sociedades sean hoy una tercera parte de los que la Agencia Tributaria lograba en los momentos de mayor crecimiento económico. En apenas cinco años, ha pasado de recaudar 41.675 millones de euros a 14.156 millones el año pasado, lo que da idea de los problemas fiscales del Estado.

El pinchazo de la burbuja inmobiliaria está, sin duda, detrás de esta evolución de los ingresos. En el caso del IVA, por ejemplo, las bases imponibles (sobre lo que grava Hacienda) han caído un 20% desde máximos, con un tipo medio del 13,4%. Este nivel es el más alto desde que en 1986 -tras la adhesión a la Unión Europea- España adoptó el impuesto sobre el valor añadido.

Otra comparación refleja el deterioro de la situación económica. En 2007, las bases imponibles de la economía española (sumando lo que gravan todos los impuestos) representaban el 124% del PIB -1,05 billones de euros-, pero el año pasado esa relación había bajado hasta el 104%. Esos 20 puntos de PIB de diferencia son los que ahora no cuenta Hacienda para gravar, lo que explica los problemas fiscales del Estado.

[Fuente: Por Carlos Sánchez, El Confidencial, Madrid, 22may13]

| This document has been published on 23May13 by the Equipo Nizkor and Derechos Human Rights. In accordance with Title 17 U.S.C. Section 107, this material is distributed without profit to those who have expressed a prior interest in receiving the included information for research and educational purposes. |