| Información |  | |

Derechos | Equipo Nizkor

| ||

| Información | | |

Derechos | Equipo Nizkor

| ||

07ene14

Auto de imputación de la Infanta Cristina

PREVIAS N° 2677/08

PIEZA SEPARADA N° 25

JUZGADO DE INSTRUCCIÓN NUMERO TRES

PALMA DE MALLORCAAUTO En Palma a siete de enero de dos mil catorce.

Dada cuenta, los anteriores escritos presentados, por orden cronológico, por la Representación Procesal del Sindicato "Manos Limpias", Abogacía del Estado, Representación Procesal de la Asociación Instituto Noos de Investigación Aplicada, de Don Diego Torres Pérez, de Doña Ana María Tejeiro Losada, de Virtual Strategies, S.L., de Noos Consultoría Estratégica, S.L., de la Fundación Deporte, Cultura e Integración Social, de Shiriaimasu, S.L. y de Intuit Strategy Innovation Lab, S.L., Representaciones Procesales de Don Iñaki Urdangarín Liebaert y de Doña Cristina Federica de Borbón y Grecia, y Delegación en las Islas Baleares de la Fiscalía contra la Corrupción y la Criminalidad Organizada, representada por el Iltmo. Sr. Don Pedro Horrach, de los que se dará traslado a todas las partes personadas, únanse a la Pieza Separada de su razón y,

ANTECEDENTES DE HECHO PRIMERO.- Que en fecha tres de abril del pasado año recayó Auto que, entre otros pronunciamientos, contenía el que literalmente decía: "1º Recibir declaración en calidad de imputada, asistida de Letrado y con instrucción de sus derechos, a Doña Cristina Federica de Borbón y Grecia, declaración que pretendidamente versará sobre su intervención en la Asociación Instituto Noos de Investigación Aplicada y entidad mercantil Aizoon S.L., manejo y destino de los fondos obtenidos a través de las mismas y las que se deriven, señalándose para tal acto las 10 horas del día veintisiete del presente mes en la sede de este Juzgado de Instrucción."

SEGUNDO.- Que, recurrida en Apelación, tras los trámites de rigor, la Sección Segunda de Iltma. Audiencia Provincial, en el Rollo de Apelación N° 144/2013, dictó en fecha siete de mayo del pasado año Auto cuyo Fundamento Séptimo literalmente decía:

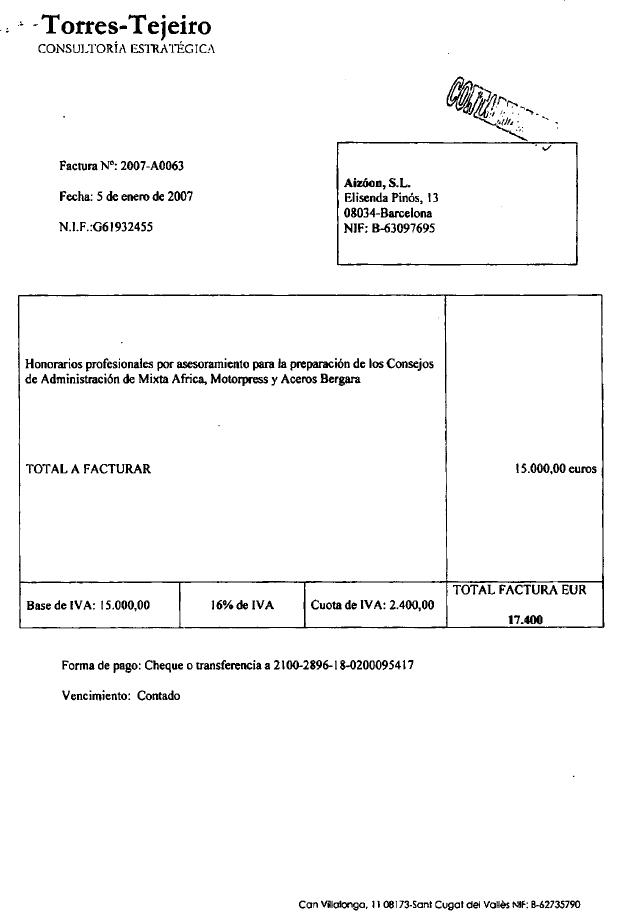

"Nos queda para concluir con nuestra resolución el estudio de las imputaciones que el auto apelado realiza contra la Infanta Cristina respecto del delito contra la Hacienda pública. Para empezar ha de precisarse que las investigaciones por delito contra la Hacienda pública no se ven afectadas por las consideraciones que en su momento hicimos a la hora de confirmar en nuestro auto de fecha 12 de julio de 2012, ta no imputación de la Infanta Doña Cristina de Borbón y Grecia. En aquellos momentos las actuaciones no se seguían por posible delito contra la Hacienda pública, ni contra ella ni contra otros imputados. Ha sido a partir de la información solicitada por la Fiscalía a la A.E.A.T. cuando ha sido aportado a la causa un informe tributario elaborado por dicha Agencia (Delegación de Cataluña) emitido en fecha reciente -14 de enero de 2013, si bien el informe jurídico ha sido visado por el Director de la Agencia Tributaria en Madrid. El citado informe -que hubo de ser solicitado por esta Sala para su análisis haciendo uso de la facultad que nos concede el artículo 766 de la Lecrim- constituye el elemento en el que el Ministerio Fiscal, la Abogacía del Estado y la defensa de la Infanta descargan las imputaciones que realiza el Juez Instructor. Dichas partes consideran que no es factible imputar delito fiscal ninguno a la Infanta desde el momento que la Agencia Tributaria no ve indicios de actuación delictiva. Nosotros, tras el estudio detallado del informe, hacemos una lectura distinta a la realizada por las partes recurrentes, y estimamos que no se puede descartar en este momento la comisión del delito contra la Hacienda pública, y tal vez, posiblemente, de un delito de blanqueo de capitales, y que en tales ilícitos hubiera podido participar la Infanta recurrente. Para empezar, el mismo informe reconoce que es provisional e incompleto y claramente lo es respecto del Instituto Noos, ya que no fija la cuota defraudada y señala que ha de estar al resultado de comisiones rogatorias para determinar la evasión de fondos públicos al extranjero. En cuanto a la mercantil Aizoon hay que destacar las dudas que muestra la Agencia. Así, en la página 7 del informe, después de explicar el actuante que no toman en consideración el dinero público que haya podido evadir el Instituto Noos, ya que podría ser ya tomado en consideración como otro delito (lo que no quita que se calcule la cuota defraudada para el caso de que el delito de malversación no fuera declarado), en cuanto a Aizoon indica que "a diferencia de los casos anteñores, en este supuesto no se plantea problema alguno que haga necesario esperar a la tramitación del proceso judicial para poder afirmar ya que existen indicios de haberse cometido delito contra la Hacienda Pública. En efecto, en este supuesto no se plantea problema alguno en orden a la calificación penal de esas ganancias como ilícitas, por lo menos con los datos que se conocen, ni existen dudas sobre la atribución de esas ganancias a otros partícipes" (la cita es en plural y la sociedad sólo tiene dos socios Don Iñaki Urdangarín y su mujer la Infanta). Y continúa diciendo el actuante que "en este caso la única incógnita a despejar es si esas retribuciones deben imputarse a la persona física Ignacio Urdangarín Liebaert o a la entidad Aizoon, de la que esa persona física es socio (50 %) compartiendo la titularidad con su mujer (50 %)". Pero el informe no sólo contiene dudas en cuanto a quién ha de ser el responsable de las irregularidades tributarias, sino que reconoce que la entidad Aizoon es una sociedad pantalla que ha sido constituida con finalidad defraudatoria (al inicio de la página 7 del informe). Pues bien, si la entidad Aizoon participada al 50 % por la Infanta y secretaria de la Junta General, no era más que una pantalla y se constituyó con una finalidad defraudatoria lo que no se entiende es que la Agencia realice un levantamiento parcial del velo. Ese mismo levantamiento parcial revela y pone de manifiesto que la constitución de Aizoon únicamente fue para defraudar. la Agencia sólo atribuye la defraudación a uno de los socios -pese a que las facturas fueron libradas por la sociedad-, y hace esto porque imputa los ingresos por actividades profesionales, en una sociedad que no tiene tal consideración ni estructura, al marido de la Infanta, porque dice que es él quien realiza las actividades profesionales. Sin embargo la Agencia reconoce que no existen contratos por trabajos de consultoría y señala que sabe que el perceptor de estos ingresos ha sido el Sr. Urdangarín por manifestaciones de los pagadores o clientes, mas este extremo quien debería establecerlo, por ser una cuestión de prueba a evaluar dentro del proceso, sería el Juez Instructor, sin perjuicio del principio de veracidad que quepa conceder a la información suministrada por la Agencia Tributaria. Ocurre sin embargo que la Agencia descarta considerar el dinero público que entra en Aizoon por facturas libradas contra el Instituto Noos, porque dice que ya podría constituir delito de malversación en Noos, pero es más que discutible que se dejen de considerar esos ingresos, y los beneficios obtenidos por la defraudación de renta de sociedades si esos ingresos indebidos se destinaron al pago de gastos particulares, y tales pagos se realizaron a partir de marzo de 2006, momento en el que la Infanta abandona el Instituto Noos. Además, si la Agencia levanta el velo de Aizoon, por qué le hace la cuenta sólo a uno de los socios y no establece la renta que el otro tendría que haber declarado por la diferencia por compensación con el impuesto de sociedades, ya que la Agencia explica que Aizoon aunque utilizaba el régimen de una sociedad profesional no lo era. Otro aspecto que no se comprende es que la Agencia haya prescindido de considerar la actuación cooperadora del socio no administrador respecto del delito contra la Hacienda pública. Ciertamente que el sujeto pasivo tributario en la sociedad es su administrador, pero al menos desde marzo de 2.006 o meses antes - hay que remontarse al momento de la intervención parlamentaria en la que se suscitaron las dudas sobre las irregularidades del Instituto Noos por beneficiarse de contrataciones públicas, la Infanta debería saber o conocer (y por eso abandona Instituto Noos) que para entonces Aizoon era una sociedad pantalla y que su marido la utilizaba para defraudar a Hacienda, tanto en el impuesto de sociedades -el cual tendría que ser analizado para comprobar si ha existido defraudación superior al delito fiscal, puesto que la Agencia reconoce que se han aplicado en la declaración gastos y amortizaciones que no son deducibles- como de las personas físicas, y que se ha enriquecido con contratos ilegales y dinero público por facturas giradas por Aizoon al Instituto Noos. El informe jurídico orilla por completo toda consideración sobre la posible cooperación omisiva del socio no administrador en los delitos fiscales que atribuye a Urdangarín en Aizoon. Decimos esto porque aunque Iñaki Urdangarín era el administrador de Aizoon - y suponiendo que fuera el perceptor real de las rentas no declaradas, pues no olvidemos que no es él quien factura y no hay contratos firmados de asesoramiento ni de consultoría - la Infanta tenía el control funcional de la sociedad al ser titular del 50 % del capital social y por tal motivo podría estar en condiciones de impedir la defraudación a la hora de presentar las declaraciones del impuesto de sociedades de los años 2.006, 2.007y 2.008. De acuerdo con este planteamiento la Infanta a partir de marzo de 2.006 o meses antes a esa fecha, ya debería saber que Aizoon no era una sociedad de profesionales y que ella y su marido la utilizaban para defraudar. En este escenario la Agencia debería calcular si hubo defraudación en el impuesto de sociedades por cantidad superior al delito fiscal, porque aunque el obligado tributario era el administrador, ella como socia al 50 % del capital social, y teniendo posibilidad de controlar la gestión, pudo haber convocado Junta de la sociedad y revocado poderes a su marido o pedido que se regularizase la situación tributaria. Pero no lo hizo, y Aizoon recibió dinero público y privado defraudando sociedades -se desgravaron gastos y amortizaciones no deducibles- e impuesto sobre la renta por la diferencia entre lo pagado por sociedades e ingresado por servicios profesionales no generados en una sociedad con estructura de tal. Con independencia de todo esto, Aizoon y por tanto sus dos socios, desde marzo de 2.006, se beneficiaron, al parecer, de ingresos provenientes de dinero público del Instituto Noos, y de dinero privado proveniente de la defraudación tributaria y de la malversación. Ese dinero, o parte del mismo, no se quedó en la cuenta de Aizoon si no que se destinó a gastos particulares - reformas en la vivienda familiar -, ya con posible conocimiento del origen ilícito y delictivo. Esas disposiciones de dinero sucio - según parece en gastos de reformas de la vivienda familiar (al respecto de los cuales la Agencia omite toda consideración, puesto que sólo contempla los gastos por servicio doméstico)-, quizás podrían constituir un delito de blanqueo de capitales. Podría faltar la intencionalidad de blanquear, pero eso, al igual que si hubo o no ocultación tributaria por declarar como sociedades lo que debió de haber sido por renta (aunque esta cuestión parece menos discutible si Aizoon era mera pantalla), son cuestiones de mayor calado que habrá que plantearse en su momento. Apuntar que la consideración del dinero público es importante, ya que si éste se destinó al pago de gastos particulares, como por ejemplo reforma de la vivienda familiar etc., estos hechos podrían constituir un delito de blanqueo de capitales, debiendo de tener en cuenta a este respecto que si bien la Infanta podía desconocer que el origen ilegal del dinero público, en cuanto a que provenía de un delito de malversación o de fraude (siempre antes de marzo de 2.006), lo que resulta más dudoso es que desconociera que esos ingresos podían suponer un delito contra la Hacienda pública ya que el Instituto Noos, aunque declaraba, no pagaba el de sociedades por constar inscrita como asociación sin ánimo de lucro, pero en realidad no lo era ya que operaba como auténtica entidad mercantil. Otra de las cuestiones que no queda clara del Informe de la Agencia Tributaria es que cuando analiza los gastos no deducibles de Aizoon, por haber sido aplicados a cuestiones particulares que no eran necesarias para el ejercicio de la actividad supuestamente de asesoramiento que prestaba, nada dice de los gastos por obras y reformas en la vivienda familiar de la Infanta, cuando el Juez a quo sí dice que tales gastos se llevaron a cabo. Es importante conocer si esos gastos se verificaron, en qué fechas, y si se abonaron o no con dinero público o con dinero proveniente de la defraudación tributaria. Finalmente el informe jurídico, demostrando, como hemos dicho al principio, que tiene una clara vocación de provisionalidad, en su página 10 antes de emitir sus conclusiones finales con relación a Aizoon reconoce que: "finalmente puede añadirse que esas cuotas defraudadas deben considerarse como mínimas -aunque no han sido siquiera calculadas -pues los ingresos a computar como renta pueden aumentar si en el curso del proceso judicial se despejan las incertidumbres existentes en orden a los reales perceptores de los ingresos procedentes de otras operaciones (se supone que se refiere a los socios ) y la entidad de los beneficiarios de las cuentas en el extranjero". En definitiva, a juicio de la Sala ante las zonas oscuras que nos suscita el informe de la Agencia Tributaria, hace inviable, en este momento, emitir una opinión fundada sobre si la Infanta ha podido cometer o no un delito contra la Hacienda pública entre otras cosas porque este extremo según resulta del informe está todavía siendo objeto de investigación. El informe deja abierta la investigación por delito fiscal y sus posibles responsables. Huelga toda consideración de fondo sobre los elementos del delito contra la Hacienda pública y respecto del sujeto o sujetos activos del mismo, hasta que no se despejen las dudas e inconsistencias que se acaban de comentar, para cuya resolución consideramos que antes de decidir sobre la imputación de la Infanta el Juez a quo ha de solicitar a la Agencia Tributaria que complemente su informe a fin de dar respuesta a las cuestiones tributarias que se suscitan y también referidas al posible blanqueo de capitales, o bien que cite a sus autores para que den las oportunas explicaciones. Además parece necesario que sea el Juez instructor el que determine efectivamente de cuál de los socios, o de ambos, provienen los ingresos de. Aizoon, ya que al parecer no existen contratos que soporten tales ingresos. Será una vez aclaradas las cuestiones planteadas y después de que el Juez conceda trámite de audiencia a las partes para que ofrezcan su opinión, lo cual se estima necesario por cuanto las consideraciones realizadas a propósito del delito fiscal no fueron abordadas con profundidad por el Juez Instructor (sólo reparó en los beneficios de Aizoon), será cuando aquél deba decidir si procede recibir declaración a la Infanta Doña Cristina en calidad de imputada por haber podido participar en un delito contra la Hacienda Pública. Por lo expuesto, la imputación queda de momento en suspenso, lo cual no quita que pueda verificarse posteriormente. Ni que decir tiene que desde el momento en que del informe de la Agencia se desprenden indicios de delito por la constitución de la sociedad Aizoon, que habría supuestamente permitido cometer defraudación en cantidad superior al delito fiscal, ha de determinarse - y esto tiene que decidirlo el Juez y no ser una conclusión de la Agencia -si en dicha ilegal constitución tuvo alguna participación la Infanta apelante, la prescripción de dicho delito, que está apunto de producirse en junio o julio del presente año, ha de estimarse interrumpida a los efectos previstos en el artículo 132.2 del CP y de la Jurisprudencia constitucional que lo interpreta".

TERCERO.- Que la parte dispositiva de la citada resolución, entre otros extremos, literalmente rezaba así:

"La Sala acuerda: Estimar en parte el recurso de apelación interpuesto por el Ministerio Fiscal y al que se han adherido la defensa de la Infanta Doña Cristina de Borbón y Grecia, la Abogacía del Estado y las representaciones de Don Iñaki Urdangarín Liebaert y de Don Luis Carlos García Revenga, contra el auto de fecha 3 de abril de 2.013, dictado por el Juzgado de Instrucción número 3 de Palma y recaído en la causa D.P. 2677/08 (Pieza 25), y en su virtud, se deja sin efecto la citación de la Infanta para que comparezca a prestar declaración en calidad de imputada por los hechos que le atribuye el auto apelado con relación a la participación de la Infanta en las actividades presuntamente delictivas del Instituto Noos, suspendiendo sin embargo dicha imputación, de momento, respecto del posible delito contra la hacienda pública y/o blanqueo de capitales y condicionando la misma a las aclaraciones que a la vista de lo acordado en el Fundamento Séptimo de esta resolución pueda solicitar el Juez Instructor de la A.E.A.T., bien por escrito o mediante comparecencia de los autores del informe, atendidas las incertidumbres y dudas que suscita el mismo, verificado lo cual el Juzgador y tras dar audiencia a las partes deberá decidir si mantiene o no las imputaciones por delito fiscal y si por ello procede citar en calidad de imputada a la Infanta Doña Cristina de Borbón y Grecia".

CUARTO.- Que en fecha diez de mayo de 2.013 recayó Providencia que, entre otros extremos, textualmente decía: "5º Dar al Ministerio Fiscal, Abogacía del Estado, Abogacía de la Comunidad Autónoma de les Illes Balears, Representación Procesal de los Concejales y miembros del Grupo Municipal Socialista del Ayuntamiento de Valencia Don Joan Calabuig Rull, Don Salvador Broseta Perales, Doña Anais Menguzatto García, Don Vicent Manuel Sarria Morell, Doña Isabel Dolz Muñoz, Don Pedro Miguel Sánchez Marco, Doña Pilar Calabuig Pamploy Don Félix Melchor Estrela Botella y Representación Procesal del Partido Popular de Baleares la oportunidad de que en el plazo de cinco días hagan las alegaciones que estimen pertinentes en relación con las líneas de investigación insinuadas por la Sección Segunda de la Iltma. Audiencia Provincial de Palma en el fundamento 7º de su Auto número 256/2013, de fecha siete del presente mes y, con resultado, se acordará"

QUINTO.- Que tal trámite fue evacuado por el Ministerio Fiscal a través de alegaciones que literalmente decían:

"Primera.- El Fundamento Séptimo del Auto número 256/2013 de la Sección Segunda de la Audiencia Provincial establece: "Huelga toda consideración de fondo sobre los elementos del delito contra la Hacienda pública y respecto del sujeto o sujetos activos del mismo, hasta que no se despejen las dudas e inconsistencias que se acaban de comentar, para cuya resolución consideramos que antes de decidir sobre la imputación de la Infanta el "Juez a quo" ha de solicitar a la Agencia Tributaria que complemente su informe afín de dar respuesta a las cuestiones tributarias que se suscitan y también referidas al posible blanqueo de capitales, o bien que cite a sus autores para que den las oportunas explicaciones. Será una vez aclaradas las cuestiones planteadas y después de que el Juez conceda trámite de audiencia a las partes para que ofrezcan su opinión, lo cual se estima necesario por cuanto las consideraciones realizadas a propósito del delito fiscal no fueron abordadas con profundidad por el Juez Instructor (sólo reparó en los beneficios de Aizoon), será cuando aquél deba decidir si procede recibir declaración a la Infanta Doña Cristina en calidad de imputada por haber podido participar en un delito contra la Hacienda Pública". La propuesta de la Audiencia Provincial obedece a una secuencia lógica: aclaración por la Agencia Tributaria de las cuestiones planteadas en el Auto; trámite de audiencia a las partes y decisión sobre posible imputación. Siguiendo dicha propuesta, intereso se oficie al Delegado Especial de la Agencia Tributaria de Cataluña a efectos de que, previo traslado de copia testimoniada del Auto número 256/2013, se emita informe sobre las consideraciones expuestas en el Fundamento Séptimo de dicho Auto. Segunda.- Para dar estricto cumplimiento a lo dispuesto por la Audiencia Provincial, intereso que, una vez emitido el informe pericial por la Agencia Tributaria, se de traslado del mismo a este Fiscal para pronunciarme sobre las consecuencias penales que pudieran derivarse de su contenido".

SEXTO.- Que el mismo trámite fue evacuado por la Abogacía del Estado a través de las siguientes alegaciones:

"Preliminar.- El Fundamento de Derecho 7º del Auto de la Audiencia Provincial de 7 de mayo de 2.013. La Audiencia dedica sus seis primeros Fundamentos de Derecho (Fundamentos 1 a 6) a descartar que Doña Cristina de Borbón y Grecia haya tenido participación en las actividades delictivas realizadas por otros imputados a través de la entidad Instituto Noos. En el Fundamento de Derecho 7º de su resolución la Audiencia plantea la posibilidad de que Doña Cristina de Borbón haya podido incurrir en un delito contra la Hacienda Pública (como autora o como cooperadora) en su condición de socia de la entidad Aizoon S.L. así como autora de un delito de blanqueo de capital por haberse aprovechado para su uso particular de los fondos ingresados en Aizoon S. L. que tenían una procedencia ilícita por provenir bien de un fraude a la Hacienda Pública o bien de otros delitos cometidos por su marido. La Audiencia, en algunos momentos de su resolución, manifiesta su falta de entendimiento sobre determinadas actuaciones de la Agencia Tributaria. El Juzgado, en su providencia, invita a las partes a pronunciarse sobre lo que denomina "las líneas de investigación insinuadas por la Audiencia". A este respecto esta parte quiere reiterar una vez más que sólo se pronunciará sobre las cuestiones que le atañen, que son únicamente aquéllas que se refieren al delito contra la Hacienda Pública. Asimismo, dados los términos en que se manifiesta la resolución de la Audiencia Provincial se considera obligado para esta parte explicar con el mayor detalle las actuaciones y posiciones jurídicas de la Agencia Tributaria, cuya representación se ostenta en este procedimiento, habida cuenta que, como luego se detallará, alguna de las afirmaciones contenidas en el Auto de dicha Audiencia ponen de manifiesto, dicho sea con el debido respeto a la Sala, errores de apreciación o interpretación sobre el contenido de esas actuaciones y posiciones jurídicas. Para concluir con estas indicaciones preliminares, ha de ponerse de manifiesto que las valoraciones realizadas por la Agencia Tributaria, en su denuncia y en los informes que la acompañan, se basan exclusivamente en los datos comprobados en la investigación administrativa, trasladando a la investigación judicial que se inicia con la denuncia cualquier valoración de lo que pueda resultar de ésta fase judicial. Además, los escritos de esta representación presentados hasta el momento se basan y tienen en cuenta lo que en cada momento obra en la causa, y exclusivamente con este carácter han de ser tomados y valorados. Primera.- La denuncia de la Agencia Tributaria formulada en Enero de 2.013 por la existencia de posibles delitos contra la Hacienda Pública. Para comprender correctamente la posición procesal de la Agencia Tributaria debe recordarse cuáles han sido las actuaciones realizadas hasta ahora en relación con la posible existencia de delitos contra la Hacienda Pública. A este respecto conviene recordar que: 1° La Agencia Tributaria inició actuaciones administrativas de comprobación respecto de determinadas personas jurídicas y físicas. Como resultado de sus actuaciones la Agencia Tributaria concluyó que, para poder determinar la existencia de posibles defraudaciones a la Hacienda Pública, era necesario realizar una serie de operaciones que sólo el Juzgado podía llevar a cabo como eran las relativas a: (i) determinar la totalidad de los fondos obtenidos con las presuntas actividades delictivas (para lo que era necesario esperar a las comisiones rogatorias acordadas por el Juzgado para la averiguación del monto y distribución de los fondos enviados al extranjero por los imputados); (ii) determinar si esos fondos eran imputables a las personas jurídicas que aparecían como titulares formales o debían de imputarse a las personas físicas que realmente los habían generado (para lo que era necesario que se ultimaran las labores de investigación que se estaban realizando por el Juzgado respecto a la generación de esos ingresos); (iii) determinar si esos ingresos eran ganancias lícitas o ilícitas puesto que las ganancias ilícitas, esto es, las procedentes de un delito en principio no tributan (para esta determinación es necesario un pronunciamiento judicial siquiera provisional sobre el origen delictivo de las ganancias pues la Agencia Tributaria no puede determinar por si el carácter delictivo de una actividad ni de su ganancia). A la vista de lo comprobado en vía administrativa, la Agencia Tributaria procedió a paralizar sus actuaciones administrativas de investigación y procedió a poner en conocimiento del Juzgado en su denuncia las sospechas que tenía sobre la existencia de delitos contra la Hacienda Pública y cuya investigación debía ser ultimada en sede judicial. En esa misma denuncia la Agencia Tributaria alertaba de que esas investigaciones judiciales debían realizarse de forma inmediata para evitar que al finalizar el mes de junio de 2.013 pudieran prescribir los delitos contra la Hacienda Pública correspondientes al ejercicio de 2.007. Debe también destacarse que, para la continuación de esas actuaciones judiciales de investigación, la Agencia Tributaria había designado tiempo antes- a solicitud del Juzgado- a dos Inspectores de Hacienda para que, actuando bajo la dirección del Juzgado de Instrucción, colaboraran con el Juzgado en las investigaciones que aquél le encomendase relacionadas con los delitos contra la Hacienda Pública. 2". A lo anterior debe añadirse que, en la misma denuncia, la Agencia Tributaria señalaba al Juzgado que, sin necesidad de esperar a esas necesarias actuaciones judiciales de investigación, con los datos que ya tenía la Agencia Tributaria en aquel momento, ya se podía denunciar la existencia de 3 delitos contra la Hacienda Pública: i). Uno se refería al Impuesto de Sociedades del Instituto Noos por cuanto se habían deducido unos gastos que desde ya (sin necesidad de más averiguaciones) se podía decir que eran ficticios pues se referían a gastos por la celebración de eventos que nunca se habían realizado. De ese delito se consideraba responsable a quienes habían sido administradores de la entidad Instituto Noos en el ejercicio 2.007; ii).Otros dos delitos se referían al IRPF de D. Ignacio Urdangarín por cuanto desde ya (sin necesidad de averiguaciones judiciales) constaba que había recibido ingresos por su actividad profesional de consejero/asesor de determinadas entidades y que no los había declarado en su IRPF sino que los había facturado a nombre de la sociedad Aizoon S. L. En estos casos no era necesario esperar a realizar averiguaciones judiciales ulteriores pues (a) no había que esperar al resultado de ninguna comisión rogatoria al extranjero para determinar el montante de los fondos percibidos; (b) no había que determinar previamente el carácter ilícito o ilícito de la ganancia obtenida como consejero/asesor de una entidad y (e) no había que realizar ninguna ulterior averiguación para determinar si esa ganancia era imputable a la persona jurídica Aizoon o a la persona física Ignacio Urdangarín pues resultaba claro, de lo comprobado en vía administrativa, que esa ganancia no podía imputarse a la persona jurídica (que no tenia esa actividad) sino que era claramente un rendimiento generado por la persona física Ignacio Urdangarín con quien las entidades habían contratado para que realizara esa labor de asesoramiento con carácter personalísimo. En resumen, la Agencia hizo una denuncia en la que adelantó una primera opinión provisional sobre la existencia de tres posibles delitos contra la Hacienda Pública que se referían a dos obligados tributarios concretos (Instituto Noos por el Impuesto de Sociedades de 2.007 e Ignacio Urdangarín por el IRPF de 2.007 y 2.008) y al mismo tiempo se advertía al Juzgado de que podían existir más delitos contra la Hacienda Pública que convenía investigar en sede judicial y hacerlo antes de que acabara junio de 2.013 para evitar la posible prescripción. Para colaborar en esas investigaciones la Agencia Tributaria había designado, como ya se ha dicho, a dos inspectores de Hacienda en auxilio del Juzgado. Segunda.- El Auto de la Audiencia Provincial de Mallorca de 7 de mayo de 2.013. En el Auto de 7 de mayo de 2.013 la Audiencia analiza la denuncia de la Agencia Tributaria y, sobre todo, un informe que se acompañaba a la denuncia y que la Audiencia denomina informe jurídico. Dicho informe, preceptivo según el artículo 32.4 del Reglamento General de Régimen Sancionador Tributario (RD 2063/2004), fue realizado por el Director del Servicio Jurídico de la Agencia Tributaria (y no por el Director de la Agencia Tributaria como incorrectamente dice la Audiencia) y en él se exponía -con otras palabras y deforma más extensa- lo que se ha resumido en la alegación primera de este escrito. La Audiencia afirma que ese informe es provisional e incompleto y que no cierra las puertas a las investigaciones por delito fiscal y sus posibles responsables. Ese carácter provisional e incompleto y la necesidad de investigación adicional, ya venían señaladas deforma expresa por la Agencia Tributaria en su denuncia y en el informe de su Servicio Jurídico. Por tanto, el auto de la Audiencia no hace sino imputar a dichas actuaciones caracteres que en las mismas ya se señalaban, pues como indicaba la Agencia Tributaria en su denuncia e informe jurídico existían sospechas de la existencia de delitos contra la Hacienda Pública, pero para determinar su existencia era preciso llevar a cabo las actuaciones judiciales necesarias para (i) determinar el monto total obtenido (ii) determinar las personas a las que deben imputarse los mencionados fondos y (iii) determinar si las ganancias obtenidas eran o no lícitas. Como dijo la Agencia Tributaria entonces, hasta que no se ultimen las actuaciones de investigación y se determinen los aspectos mencionados no es posible realizar ningún pronunciamiento distinto de los ya realizados y puestos de manifiesto en la denuncia formulada por la Agencia Tributaria. Tercera.- El Auto de la Audiencia Provincial incurre en inexactitudes a la hora de analizar lo que hasta el momento ha realizado la Agencia Tributaria. Al describir la actuación de la Agencia Tributaria en su auto, la Audiencia Provincial incurre en algunas apreciaciones inexactas o interpretaciones que, en aras de la mejor instrucción judicial, esta parte considera que deben ser esclarecidas por esta representación, que pueden deberse con probabilidad al hecho de que al no ser propiamente el delito fiscal el punto de debate fundamental sobre el que versó el recurso de apelación resuelto por la Audiencia Provincial, no se han analizado en profundidad hasta el momento el alcance y significado de las actuaciones de la Agencia Tributaria. Esta parte entiende que, por lealtad procesal, está en la obligación de aclarar los equívocos en los que se haya podido incurrir. Analicemos al efecto los dos reproches que la Audiencia hace a la Agencia Tributaria. La Audiencia comienza criticando que la Agencia haya hecho un levantamiento parcial del velo de Aizoon y haya imputado los ingresos de Aizoon sólo a D. Ignacio Urdangarín y nada al otro socio (Doña Cristina de Borbón). El error de apreciación en el que, con los debidos respetos, puede haber incurrido la Audiencia consiste en partir de la premisa de que la Agencia ha levantado el velo de la sociedad Aizoon, de modo que ha actuado prescindiendo de la existencia de la personalidad jurídica de Aizoon como sociedad (esto es, ha "levantado el velo societario"), lo que no se ajusta al sentido de las actuaciones de comprobación realizadas por la Agencia Tributaria. No es cierto que la Agencia haya tomado en consideración los ingresos de Aizoon y se los haya imputado sólo a uno de los socios (D. Ignacio Urdangarín) y no haya imputado nada al otro (Doña Cristina de Borbón). La Audiencia critica esta forma de actuar y dice que no entiende por qué razón: - los ingresos de Aizoon se imputan sólo a uno de los socios (D. Ignacio Urdangarín) y no a los dos socios (D. Ignacio Urdangarín y Doña Cristina de Borbón) cuando no hay constancia de que esos ingresos procedieran de actividades profesionales de D. Ignacio Urdangarín como miembro del Consejo de Administración porque no hay contratos escritos. - no se ha incluido en el levantamiento del velo todos los ingresos de Aizoon (es decir, todos los que ha obtenido de su actividad presuntamente ilícita de obtención de fondos públicos y privados) sino sólo los pagados a Urdangarín por las entidades en las que éste formaba parte del consejo de administración de determinadas entidades. Como se ha adelantado, estas afirmaciones parten de una errónea premisa y a partir de ella las conclusiones que, a título meramente preliminar sobre el curso de las investigaciones, se contienen en el auto deben ser esclarecidas en los siguientes términos: La afirmación de que la Agencia Tributaria ha levantado el velo y ha imputado los ingresos de Aizoon a uno sólo de los socios es inexacta pues la Agencia Tributaria no ha levantado ningún velo de Aizoon. Hasta el momento la Agencia Tributaria no ha dicho -ni en su denuncia ni en el informe jurídico- que haya de prescindir se de la personalidad jurídica de Aizoon, tomar sus ingresos e imputárselos a los socios, sean uno o dos. Tampoco ha dicho, como refleja el Auto de la Audiencia Provincial, que esta sociedad había sido constituida con finalidad defraudatoria. Lo único que la Agencia Tributaria ha dicho es que determinadas retribuciones que algunas entidades pagaban a D. Ignacio Urdangarín como miembro de su consejo de administración o consejo asesor tenían la condición jurídica de renta de Urdangarín a integrar en su IRPF pues habían sido devengadas por su actividad profesional y que tales rendimientos no podían considerarse ingresos de Aizoon por el sólo hecho de que D. Ignacio Urdangarín hubiera presentado como pantalla una factura de Aizoon S. L. para que las retribuciones devengadas por su trabajo como Consejero figuraran como generadas por Aizoon. También se decía, tanto en el informe del Servicio Jurídico como en el de la Dependencia Regional de Inspección de Cataluña, que esta sociedad percibía otras rentas distintas de las que se consideraban propias del Sr. Urdangarín. A esta forma de proceder no se le puede denominar "levantamiento del velo societario" sino que es una simple operación de determinación del verdadero perceptor de una renta y flscalmente se actúa así siempre con independencia de que la sociedad utilizada como pantalla para esos cobros tenga actividad real o no. Es decir, para determinar que flscalmente unas rentas han sido devengadas por una persona física y no por una entidad -a cuyo nombre se hace la factura- no es necesario destruir de forma figurada la personalidad jurídica de la sociedad ("levantar el velo societario") sino que basta con imputar esa renta a quien realmente la haya generado con su actividad. En todo caso, aún en la hipótesis de que se hubiera hecho o se hiciera un levantamiento del velo societario de Aizoon (como señala la Audiencia Provincial), la consecuencia que ello llevaría aparejado no sería la de atribuir los ingresos a los dos socios por igual (como afirma la Audiencia Provincial) sino que las ganancias se atribuirían a aquel socio o socios que las hubieran generado, licita o ilícitamente, con su actividad. Esta afirmación se sustenta en dos razones: (i) la primera es que si se prescinde de la existencia de la sociedad (se levanta el velo societario) habrá que prescindir de la figura societaria a todos los efectos y por ello también al efecto de la existencia de socios: «Si no hay sociedad, tampoco hay socios»; (ii) la segunda es que si se prescinde de la realidad formal (se levanta el velo societario) se prescinde para buscar la verdad material por lo que lo relevante será determinar qué socio generó con su actividad la ganancia. En este caso, las retribuciones pagadas por la labor de asesoramiento a determinadas entidades fueron atribuidas a D. Ignacio Urdangarín porque fue él quien -con contrato y sin contrato escrito desarrolló esta actividad de consejero/asesor de empresas multinacionales siendo notorio que el otro socio (Doña Cristina) no desempeñó estas labores de Consejero/asesor de multinacionales que generaron los rendimientos. A esta conclusión llega la inspectora en virtud de los hechos que se desgranan en las páginas 24 y siguientes de su informe. Así, en cuanto a las percepciones de Motorpress Ibérica SA, se dice por un lado que no había contrato entre esta sociedad y Aizoon y, por otro, que el Sr. Urdangarín -y no Aizoon- era miembro del consejo de administración de Motorpress, que además las retribuciones pagadas por esta sociedad y formalmente cobradas por Aizoon son contabilizadas por la pagadora en la partida que recoge la retribución a los administradores y, por último, que Motorpress reconoce en la Memoria del ejercicio 2.007 que, dentro de la retribución devengada por los administradores, están los 209.000 € que" ... se corresponderían con la remuneración atribuible a D. Ignacio Urdangarín... "Respecto a lo percibido de Aceros Bergara SA. tampoco existe al parecer contrato escrito que detalle los servicios a los que respondía la retribución formalmente percibida por Aizoon, si bien fue el propio Sr. Urdangarín quién, en la declaración prestada ante el Juzgado de Instrucción n° 3 de Palma de Mallorca, afirmó que era miembro del consejo asesor de Aceros Bergara SA. Idéntica justificación, la pertenencia al consejo asesor, dio el Sr. Urdangarín en relación con las percepciones de Mixta Africa S.A.; en este caso sí había contrato y los servicios a prestar se describían como servicios de consultoría al equipo directivo y al consejo de administración de la sociedad. También había contrato con Pernod Ricard, grupo en el que Iñaki Urdangarín ejercería como consejero de la presidencia del grupo, como lo había igualmente con Havas Sports France del que resulta que los servicios los prestaría directa y personalmente el Sr. Urdangarín, etc. A mayor abundamiento, también se dice en el informe del equipo de la Dependencia Regional de Inspección que ni Aizoon tenía una plantilla idónea para prestar tales servicios ni los gastos que contabiliza guardan relación con la prestación de estos concretos servicios. La Audiencia se cuestiona también por qué razón esta operación de atribución de rentas se ha realizado sólo respecto de los ingresos procedentes de retribuciones generadas por D. Ignacio Urdangarín en su labor como Consejero/asesor de empresas multinacionales y no se ha realizado con el resto de ingresos de Aizoon procedentes de las actividades presuntamente ilícitas. Pues bien, como antes se ha dicho y se vuelve a reiterar ahora, para poder imputar a unos u otros los ingresos procedentes de actividades presuntamente ilícitas es preciso que, en el curso de las actuaciones judiciales, primero se determine que Aizoon percibió cantidades que procedían de actividades ilícitas, se determine el monto total percibido y se determinen los autores de esas actividades ilícitas que generaron esos rendimientos formalmente imputados a Aizoon. En consecuencia, en el momento en el que se formula la denuncia por la Agencia y se emite el informe de su Servicio Jurídico, tal como en éste se señala, no es jurídicamente posible atribuir renta alguna derivada de esas actividades presuntamente ilícitas. Por otro lado, no está de más recordar que, tal y como resulta de los Fundamentos de Derecho 1 a 6 del Auto de la Audiencia Provincial, esas actividades presuntamente ilícitas son sólo imputables a uno de los socios de Aizoon que es D. Ignacio Urdangarín. Por tanto, siguiendo el razonamiento del referido auto, de tenerse que evaluar a efectos tributarios el rendimiento de tales actividades presuntamente ilícitas en este momento -no en el que se hizo el informe y la denuncia de la Agencia-, de producirse la atribución de todas las rentas de Aizoon a quien las generó con su actividad ilícita, la única consecuencia que tendría sería aumentar el importe de la cuantía defraudada por D. Ignacio Urdangarín en su IRPF. Como ya se dijo en la denuncia de la Agencia Tributaria, la cuota hasta ahora denunciada como defraudada por D. Ignacio Urdangarín era mínima pues podía aumentar a resultas del avance de las investigaciones. El auto de la Audiencia echa en falta también que la Agencia en su informe no se haya pronunciado sobre la actuación cooperadora del socio no administrador (Doña Cristina) respecto de los delitos contra la Hacienda Pública cometidos por Aizoon afirmando que (i) Doña Cristina de Borbón debería saber o conocer que esa sociedad era utilizada por su marido para defraudar a Hacienda y (ii) que podía haber evitado esa defraudación pues al tener el 50 % de la sociedad tenía el control funcional de la entidad y podía haber evitado la defraudación del impuesto de sociedades de 2.006, 2.007y 2.008 de Aizoon. Al respecto puede decirse que: (i) De haberse hecho algún pronunciamiento sobre la cooperación de Doña Cristina de Borbón por parte de la Agencia en su informe tendría que haber sido referido a los delitos contra la Hacienda Pública que se estaban denunciando en ese momento (Impuesto de Sociedades de Noos de 2.007) e IRPF de D. Ignacio Urdangarín de 2.007 y 2.008 pero nunca se podían hacer pronunciamiento alguno sobre su cooperación en la defraudación del impuesto de sociedades de 2.006, 2.007y 2.008 de Aizoon -como entiende la Audiencia Provincial-por la sencilla razón de que a Aizoon no se le ha imputado ningún delito fiscal, circunstancia que habrá de determinarse -según se viene diciendo con reiteración- en el curso de las investigaciones judiciales y desde luego, en ningún caso podrían referirse al ejercicio 2.006 (como pretende la Audiencia) por tratarse de un ejercicio ya prescrito penal y flscalmente; (ii) En relación con los delitos fiscales cometidos por su marido, D. Ignacio Urdangarín tampoco podía considerarse a Doña Cristina de Borbón cooperadora por el sólo hecho de ser socio no administrador de una sociedad. Con ese sólo dato no se podía afirmar que fuese cooperadora por lo que no se hizo ningún pronunciamiento expreso al efecto como tampoco se hizo respecto del resto de personas a las que tampoco se consideraba cooperadores en esos delitos fiscales cometidos por D. Ignacio Urdangarín. En efecto, como ya se dijo en el anterior escrito de esta Abogacía del Estado, para ser participe en un delito contra la Hacienda Pública se requiere una previa participación consciente dirigida a la defraudación a la Hacienda Pública, bien induciendo al autor a cometer el delito, cooperando a su ejecución con un acto sin el cual no se habría efectuado o cooperando a la ejecución del hecho mediante actos anteriores o simultáneos. Ninguna de esas formas de participación se alcanzan por el sólo hecho de disponer de la condición de socio no administrador en una entidad siendo éste el único dato que al respecto obraba en poder de la Hacienda Pública cuando formuló su denuncia y realizó el denominado informe jurídico. Tal como se expuso en el escrito de esta Abogacía del Estado por el que esta parte se adhería al recurso del Ministerio Fiscal, del examen posterior de la causa tampoco se han encontrado indicios de que Doña Cristina de Borbón y Grecia haya participado en la comisión de delitos contra la Hacienda Pública. La Audiencia dice también que, con independencia de lo anterior, los dos socios de Aizoon (D. Ignacio Urdangarín y Doña Cristina de Borbón) se beneficiaron de los ingresos ilícitos de Aizoon y, con conocimiento del origen ilícito y delictivo, los destinaron a gastos particulares por lo que ha podido existir un delito de blanqueo de capitales. Se afirma en el auto que Doña Cristina podía llegar a desconocer que el dinero tenía un origen ilegal en cuanto procedía de un delito de malversación o fraude pero afirma que resulta dudoso que desconociera que esos ingresos procedían de una defraudación fiscal. Entre los gastos particulares a los que se dedicaron esos ingresos la Audiencia hace hincapié en la reforma de la vivienda familiar de Doña Cristina de Borbón. En relación con estos pronunciamientos de la Audiencia Provincial esta representación no hará manifestación alguna en tanto no conste en la causa que vengan referidos al producto de delitos contra la Hacienda Pública".

SEPTIMO.- Que por la Representación Procesal del Sindicato "Manos Limpias" se evacuó el trámite con las siguientes alegaciones:

"Única.- Esta representación está total y absolutamente de acuerdo con la apertura de dicha línea de investigación mantenida por la Excma. Audiencia Provincial de Palma, que desde luego para esta acusación no es nueva, toda vez que nosotros ya venimos solicitando pruebas en relación con la misma y seguiremos haciéndolo (véase petición de información registral al Registro Mercantil de Barcelona acerca de la mercantil Aizoon SL, y la petición de las 10 últimas declaraciones de la Renta de la Infanta Doña Cristina. Investigación que ha sido, insistimos, ya iniciada por esta representación no sin trabas en la misma, toda vez que, respecto a la petición de las 10 últimas declaraciones de la Renta de la Infanta Doña Cristina la misma fue recurrida, toda vez que la misma Infanta Doña Cristina se opuso a su aportación, aunque finalmente ha sido rechazado su recurso, esperando se incorporen a la causa dichas 10 últimas declaraciones de la Renta de la Infanta Doña Cristina lo antes posible. Y respecto a la información solicitada al Registro Mercantil de Barcelona., qué decir..?? cuando esta acusación ha tenido que solicitar ya por dos veces la remisión de la información solicitada, y, aprovechamos este escrito, para decir que a día de hoy todavía no ha llegado toda la documentación requerida, toda vez que las actas como tal de la celebración de las Juntas en las que constan las firmas tanto del Sr. Urdangarín como de la Infanta Doña Cristina no están todavía aportadas, a pesar de haber sido requerido el Registro Mercantil ya por dos veces su aportación. Es por ello que por medio del presente escrito, y en reiteración igualmente de la prueba en su día solicitada, toda vez que ya ha resuelto la Audiencia Provincial de Palma el recurso interpuesto por el Ministerio Fiscal frente a la imputación de la Infanta Doña Cristina, por medio del presente escrito venimos a solicitar, por segunda vez, se requiera al Sr. Urdangarín, como Administrador de la mercantil Aizoon SL, a través de su representación procesal, para que remita, con carácter de urgencia y bajo apercibimiento de desobediencia, el libro de Actas de la Junta General de socios así como el libro de Actas del Consejo de Administración de la sociedad, o en su caso del órgano de administración cualquiera que éste fuere, es decir, la documentación en la que, conforme Ley y conforme consta en las actas que constan en el Registro Mercantil, aparecen las firmas de los dos socios que firmaban en aprobación los acuerdos en las mismas tomados y la aprobación de fas cuentas anuales, es decir, la documentación original en la que consten las firmas originales (y no telemáticas), del Sr. Urdangarín y de la infanta Doña Cristina, desde el inicio de la mercantil hasta la actualidad. Por todo ello solicitamos del Juzgado al que tenemos el honor de dirigirnos inicie, además de por las pruebas ya solicitadas por esta parte y que seguiremos solicitando, la investigación exhaustiva de la posible comisión por parte de la Infanta Doña Cristina de un posible/s delito/s fiscal/es".

OCTAVO.- Que la Representación Procesal de los Concejales y miembros del Grupo Municipal Socialista del Ayuntamiento de Valencia Don Joan Calabuig Rull, Don Salvador Broseta Perales, Doña Anaís Menguzatto García, Don Vicent Manuel Sarriá Morell, Doña Isabel Dolz Muñoz, Don Pedro Miguel Sánchez Marco, Doña Pilar Calabuig Pamplo y Don Félix Melchor Estrela Botella lo hizo en el sentido literal siguiente:

"Las líneas de investigación a las que la Audiencia Provincial de Palma se refiere en el fundamento séptimo de su Auto núm. 256/2013 de 7 de mayo de 2013 son sobre la posible participación de la Infanta Doña Cristina de Borbón y Grecia, en adelante la Infanta, en la comisión de un delito contra la Hacienda Pública por su condición de socia y secretaria de la Junta General de la mercantil Aizoon S.L., en adelante, Aizoon. Tras el estudio y lectura de las manifestaciones vertidas por la Audiencia en el fundamento séptimo del referido Auto, esta parte entiende que se nos está requiriendo para que nos pronunciemos sobre la necesidad de que este Juzgado practique diligencias de investigación encaminadas a determinar si procede que la Infanta reciba el estatus de imputada por haber podido participar en un delito contra la Hacienda Pública a través de la mercantil Aizoon. A este respecto conviene recordar que esta parte se ha personado como acusación particular por los hechos relacionados con los Convenios firmados durante 2.004, 2.005 y 2.006 entre el Instituto Noos, la Fundación Turismo Valencia Convention Bureau, en adelante FTVCB, y la Ciudad de las Artes y las Ciencias S.A., en adelante CACSA, al tener el convencimiento que los mismos son merecedores de reproche penal pues han lesionado ilícitamente y deforma injusta el recto y normal funcionamiento del Ayuntamiento de Valencia causando asimismo, un grave perjuicio en el erario público del Consistorio, del que mis mandantes como concejales forman parte por lo que se encuentran legitimados para la defensa y promoción de los intereses generales del correcto y normal funcionamiento de la Administración Local y de sus arcas públicas. Es por ello que esta parte juzga que los hechos relacionados con un delito contra la Hacienda Pública que pudieran haber cometido tanto el Sr. Urdangarín como la Infanta, en su condición de socios de la mercantil Aizoon, lesionan bienes jurídicos para los que esta parte no se considera legitimada para defender. En efecto, el presunto hecho delictivo de que la Infanta y su marido, el Sr. Urdangarín, constituyeran una sociedad pantalla con finalidad defraudadora lesiona al Erario público entendido como el patrimonio de la Hacienda Pública en su manifestación de recaudación completa de los diferentes impuestos y los valores constitucionales consagrados en el artículo 31.1 de la Constitución Española, incluido el justo reparto de la carga tributaria. Para la protección de estos bienes jurídicos en el derecho penal español rige el principio acusatorio mixto, en cuya virtud, junto a la acusación pública, que desempeña el Ministerio Fiscal, se reconoce legitimidad como acusación particular al representante de la Hacienda Pública perjudicada a través del Cuerpo de Abogados del Estado. Cada Administración Pública española dispone, por tanto, de su propia representación procesal y corresponde a los Abogados del Estado la representación y defensa en juicio de la Administración del Estado (Ley 52/1997, de 27 de noviembre), así como de la Agencia Estatal de Administración Tributaria (artículo 103 de la Ley 31/1990, de 27 de diciembre). Por tanto la acusación particular que desee ejercitar la Hacienda Pública estatal se llevará a cabo a través de estos funcionarios públicos, quedando excluida cualquier otra persona de dicha legitimación. Así que, la línea de investigación respecto a la posible comisión de un delito contra la Hacienda Pública por parte de los titulares de la mercantil Aizoon no está dentro de nuestro ámbito de legitimación, sino que la misma la tiene tanto el Ministerio Fiscal como acusación pública como el Abogado del Estado como acusación particular y que consta personado en el presente procedimiento, por lo que estaparte no va a solicitar la práctica de diligencias de investigación respecto a estos concretos hechos. Otro pronunciamiento hubiera habido por nuestra parte si la "suspensión" de la imputación y las diligencias que se plantearan realizar, fuera referida a los hechos relacionados con la participación de la Infanta en las actividades presuntamente delictivas del Instituto Noos, pues para la investigación de dichos hechos sí hubiéramos tenido legitimidad para solicitar las diligencias de investigación necesarias para el esclarecimiento de los hechos y su participación de los mismos. Pero respecto de éstos la Audiencia ha acordado dejar sin efectos su imputación. Ello no obstante, y sin perjuicio de los que acabamos de manifestar, no queremos dejar de indicar que en el proceso penal, en la fase de instrucción rige el principio de investigación de oficio, principio recogido en la propia Ley de Enjuiciamiento Criminal en su precepto 777.1 que expresamente señala: "LEI Juez ordenará a la Policía Judicial o practicará por sí las diligencias necesarias encaminadas a determinar la naturaleza y circunstancias del hecho, las personas que en él hayan participado y el órgano competente para el enjuiciamiento, dando cuenta al Ministerio Fiscal de su incoación y de los hechos que la determinen. Se emplearán para ello los medios comunes y ordinarios que establece esta Ley, con las modificaciones establecidas en el presente Titulo." En efecto, recordemos que el proceso penal se diferencia del procedimiento civil, entre otras cosas, en cuanto al principio que lo impulsa. En el proceso civil rige el llamado principio dispositivo de manera que el proceso se impulsará a instancia de las partes personadas, y el proceso penal se caracteriza por el llamado o denominado principio de investigación de oficio, de manera que es el Juez el que lo impulsa sin perjuicio de lo que puedan solicitar las partes personadas. Ello significa que el Juzgado Instructor, es el director único y exclusivo de la instrucción, por lo que tiene plena competencia y potestad para acordar la práctica de las diligencias que considere necesarias al objeto de averiguar y hacer constar el hecho punible, con todas las circunstancias que puedan influir en su calificación, y la identidad de la persona responsable del mismo, con todos los datos relativos a su culpabilidad (artículo 299 LECr. ). Así que si quien instruye el presente procedimiento advierte indicios de delito, cual parece que es este caso, con independencia de lo que puedan solicitar las acusaciones personadas, indefectiblemente este Juez Instructor, al que tengo el honor de dirigirme, debe proceder a la práctica de las diligencias de investigación necesarias para la averiguación de los hechos y la autoría de los mismos, cuestión esta última objeto de las diligencias cuya práctica es objeto de este requerimiento, pues entre las funciones de la instrucción judicial está determinar precisamente la legitimación pasiva del proceso penal".

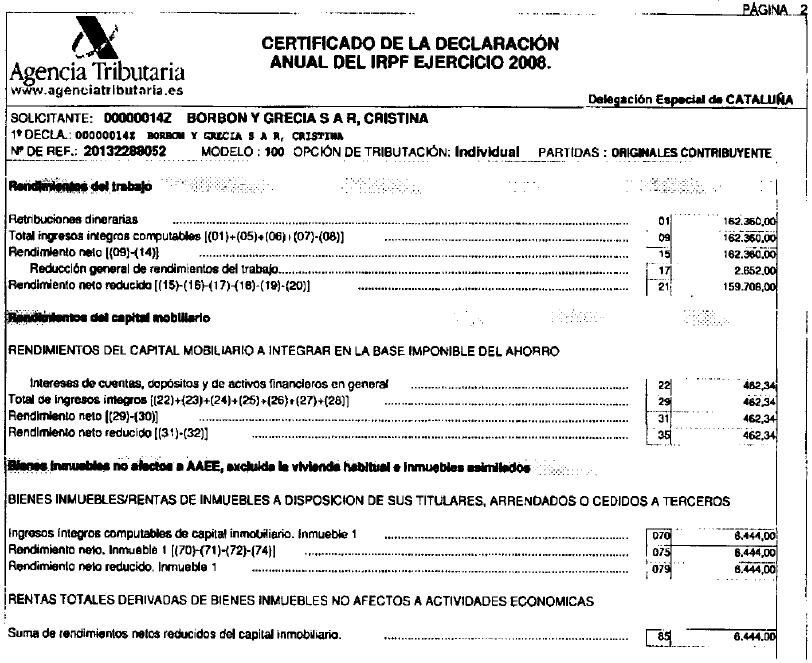

NOVENO.- Como consecuencia de la valoración de las anteriores alegaciones, en fecha 24 de mayo de 2.013 este Juzgado dictó Auto cuya parte dispositiva, entre otros pronunciamientos, contenía los que literalmente decían: "1º Oficiar a la Dependencia Regional de la Agencia Tributaria de Catalunya al objeto de que en el menor plazo que le sea posible razonadamente colme cualquier laguna o aclare cualquier contradicción que en el informe emitido en fecha 14 de enero del presente año haya podido concurrir sobre la real intervención que en supuestas irregularidades fiscales y de blanqueo de capitales haya podido tener Doña Cristina Federica de Borbón y Grecia, en los términos que aparecen reflejados en el Auto dictado por la Sección Segunda de la Iltma. Audiencia Provincial de fecha siete del presente mes del que se le dará traslado, y en especial si Doña Cristina Federica de Borbón y Grecia ha podido hacer uso para la rehabilitación de su vivienda en la c/ Elisenda de Pinos de Barcelona u otras atenciones personales y familiares de fondos derivados de la entidad mercantil Aizoon S.L. debiendo hacerse las oportunas concreciones. 2° Oficiar a la Dependencia Regional de la Agencia Tributaria de Catalunya al objeto de que se emita informe en el que: A) Determine las cuotas que resulten de realizar la correcta liquidación a la sociedad Aizoon de los ejercicios 2007 a 2010, aplicando los criterios habituales seguidos por la Inspección de la AEAT en situaciones de comprobación e inspección; B) Se computen los ingresos declarados por la propia sociedad, más aquéllos que puedan ser considerados no declarados por el contribuyente de acuerdo con su información interna sin excluir ninguno en atención a la valoración sobre su presunta ilicitud ni en base a juicios sobre su generación pero advirtiendo de los ingresos que pueden ser considerados en virtud de la información facilitada en su día y que pueden estar pendientes de confirmación por comisiones rogatorias y que, por ello, no se hayan incluidos en el cómputo; C) Determinados los ingresos se realizará un estudio de los gastos excluyendo, según los criterios habituales, aquéllos no necesarios para la obtención de ingresos, aquéllos que puedan estar soportados en facturas irregulares, aquéllos no probados o no aportados y los que incumplan los requisitos establecidos en la normas tributarias, tal y como resulta en el informe presentado en relación a la libertad de amortización; D) Una vez fijada la base imponible se valorará cuál elemento en forma de ajuste, deducción, retención o pago fraccionado que se considere improcedente; y E) Realizadas estas operaciones se deberá calcular la cuota íntegra y líquida correcta y la diferencia con las declaradas. 3º Oficiar a la Dependencia Regional de la Agencia Tributaria de Catalunya al objeto de que se emita informe sobre la conclusión de la denuncia ya presentada como provisional y se cuantifique la cuota supuestamente defraudada en el IRPF de Don Iñaki Urdangarín Liebaert en los ejercicios 2.007 y 2.008, considerando para ello todos los ingresos que de acuerdo con su parecer hayan sido generados por el referido contribuyente, advirtiendo de los pendientes de imputación al estar también pendientes las correspondientes comisiones rogatorias, pero incluyendo aquéllos que se puedan considerar de origen presuntamente ilegal. 4º Oficiar a la Dependencia Regional de la Agencia Tributaria de Catalunya al objeto de que se emita informe sobre las cuentas corrientes de las que Doña Cristina Federica de Borbón y Grecia sea titular o en las que aparezca como apoderada, bienes muebles e inmuebles, fondos de inversión, activos financieros y depósitos de los que sea titular. 5° Oficiar a la Agencia Tributaria la propuesta de que se adscriba a este Juzgado al funcionario del Cuerpo Ejecutivo de Vigilancia Aduanera, NUMA 3173, que tan eficaz labor ha venido llevando a cabo en la presente Causa, para el asesoramiento e informe a este Juzgado en materia tributaria y de blanqueo de capitales. 6º Incorporar a la presente Pieza las declaraciones del Impuesto sobre la Renta de Doña Cristina Federica de Borbón y Grecia que fueron en recibidas en su día de la Agencia Tributaria"

Que en fecha seis de agosto de 2.013 se recabo de la Delegación Especial de la Agencia Estatal de la Administración Tributaria de Catalunya la remisión a este Juzgado de testimonio de las Declaraciones Anuales de Operaciones con Terceros (Modelo 347) que afectaran a Doña Cristina Federica de Borbón y Grecia relativas a los ejercicios 2.004 al 2.011, ambos inclusive.

DECIMO.- Con posterioridad a la anterior resolución la Delegación Especial de la Agencia Tributaria en Catalunya ha emitido los siguientes informes:

- Informe de Avance N° 1, de 11 de junio de 2.013, sobre costes de los eventos Ules Balears Forum, Valencia Summit y Organización de los Juegos Europeos obrante a los folios 17.709 y siguientes.

- Informe de 13 de junio de 2.013 sobre cuentas corrientes y activos de Doña Cristina Federica de Borbón y Grecia, obrante a los folios 18.110 y siguientes.

- Informe de 13 de junio de 2.013 sobre cumplimentación del modelo 720, que obra a los folios 18.291 y siguientes.

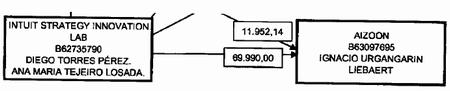

- Informe de 19 de junio de 2.013 sobre análisis de la posible existencia de facturas simuladas cruzadas entre las entidades mercantiles vinculadas a Don Diego Torres Pérez, Don Iñaki Urdangarín Liebaert y el Instituto Noos de Investigación Aplicada, y la trascendencia fiscal de las supuestas contrataciones ficticias de personal por parte de la Asociación Instituto Noos de Investigación Aplicada y empresas vinculada, que aparece a los folios 19.233 y siguientes.

- Informes de Avance N° 2 (19.400), 3 (19.655) y 4 (19.713), de 20 de junio de 2013, sobre la anterior materia y que figura a los folios 19.397 y siguientes.

- Informe de 16 de julio de 2013 rectificando determinados extremos en relación con unas ventas que se atribuían a Doña Cristina Federica de Borbón y Grecia, obrante a los folios 21.220 y siguientes.

- Informes de Avance N° 5 (folio 21.626), 6 (folio 21.680), 7 (folio 21.696), 8 (folio 21.712) y 9 (folio 21.715), de 27 de agosto de 2.013.

- Informe de 20 de septiembre de 2.013 sobre operaciones con terceros (modelo 347) que se refieran a Doña Cristina Federica de Borbón y Grecia en el período 2.004 a 2.011 (folios 22.383 y siguientes).

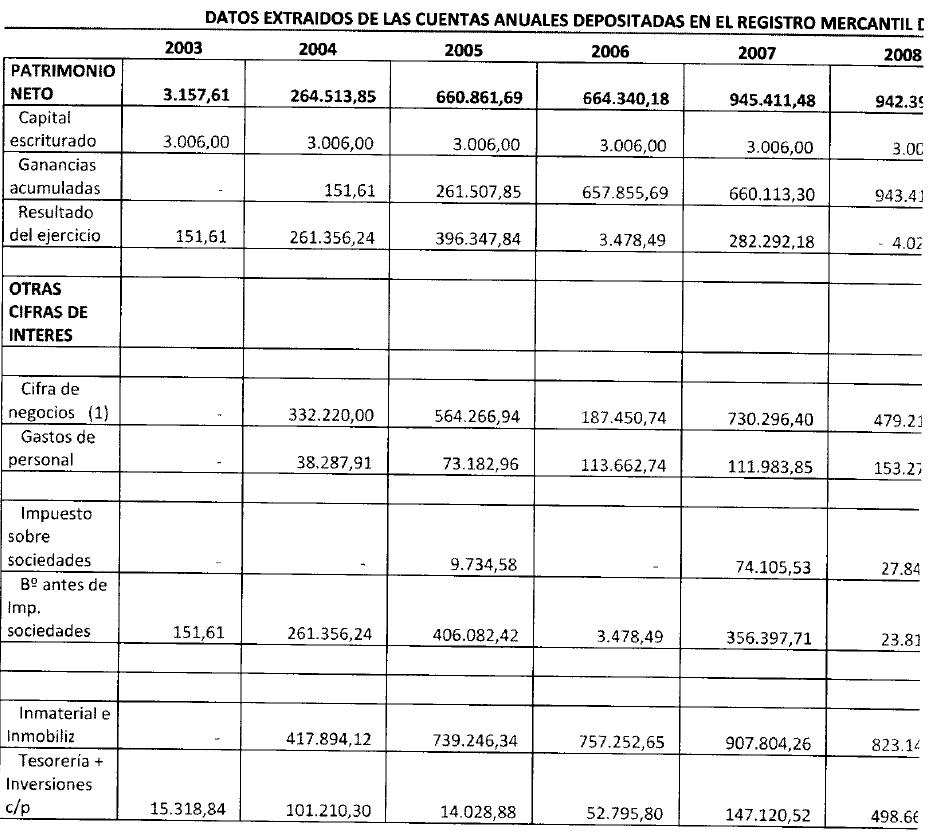

- Informe de 14 de noviembre de 2.013 sobre declaraciones del Impuesto de Sociedades de Aizoon S.L. (folios 24.622 y siguientes).

- Informe de 5 de diciembre de 2.013 sobre determinadas aclaraciones en relación con la concreta publicación de un rotativo (folios 25.107 y siguientes).

- Informe de 5 de diciembre de 2.013 sobre gastos de rehabilitación de vivienda y otros personales (folios 25.112 y siguientes).

UNDÉCIMO.- Que en fecha 14 de noviembre de 2.013 el Ministerio Fiscal presenta escrito del tenor literal siguiente:

"La emisión del presente informe forma parte del elenco de funciones que la Constitución, la Ley Orgánica del Poder Judicial, el Estatuto Orgánico del Ministerio Fiscal y la Ley de Enjuiciamiento Criminal atribuyen al Ministerio Fiscal.

La memoria es frágil. El vaivén propio de todos los procedimientos judiciales complejos y las noticias aparecidas en los medios de comunicación (tan necesarios a efectos de la necesaria transparencia de las actuaciones de los organismos públicos y de sus responsables), difuminan en ocasiones el origen de determinadas situaciones, oscureciendo el papel que han jugado en las mismas las instituciones y/o personas que realmente iniciaron las mismas.

Y considero que es un momento propicio para hacer memoria.

En desarrollo defunciones inspectoras la Agencia Tributaria (AEAT) detectó e investigó con anterioridad al inicio de la pieza separada que nos ocupa, determinadas actuaciones supuestamente irregulares de los acusados en la presente causa, y en desarrollo de funciones de auxilio judicial ha emitido en el marco de la misma numerosos informes. Es relevante que la denuncia por delito contra la Hacienda Pública contra D. Iñaki Urdangarín y el Instituto Noos de fecha 14 de enero de 2013 fuera formulada por la AEAT ante la Fiscalía, quien interpuso la correspondiente querella ante el Juzgado de Instrucción. La AEAT, y específicamente los Inspectores con NUMA 14.928 y 20.251 de la Delegación de Catalunya, fueron los que iniciaron, oficializaron e investigaron los hechos relativos a los delitos contra la Hacienda Pública, objeto de la presente causa.

Es cuando menos incoherente e irracional que quien inicia una investigación sea acusado después de ocultar o encubrir la misma.

Y lo mismo cabe decir del Fiscal que firma el presente informe quien desde el inicio ha impulsado deforma activa la investigación, directamente y emitiendo las órdenes oportunas a la Policía Judicial para la práctica de cuantas diligencias ha considerado pertinentes.

A título ilustrativo, se relacionan algunos de los informes y solicitudes de diligencias emitidos por el Ministerio Fiscal:

- En fecha 1 de agosto de 2011 emitió informe en el que analizó la estructura societaria del grupo Noos, los Convenios de Colaboración suscritos por dicha entidad con las distintas Administraciones Públicas; contabilizó los gastos de los Congresos realizados y reseñó, una vez analizados pormenorizadamente unos y otros, la existencia de indicios de criminalidad, solicitando el secreto de las actuaciones.

El contenido de dicho informe determinó el curso de las investigaciones posteriores.

- Entre agosto y septiembre de 2011 dirigió la investigación policial relativa a identificar la estructura del Instituto Noos y los costes reales de los Congresos.

- En noviembre de 2011 solicitó el registro domiciliario del Instituto Noos y sociedades vinculadas.

- A lo largo de la instrucción ha solicitado de oficio, vía judicial, un número ingente de informes, a la Intervención General del Estado, Agencia Tributaria y Grupo de Delincuencia Económica.

Relacionado con lo anterior, no está de más recalcar que si en el curso de las investigaciones, este Fiscal, como integrante de la Fiscalía Especial Contra la Corrupción y la Criminalidad Organizada, hubiera detectado indicios criminales contra Doña Cristina de Borbón, hubiese instado los mecanismos judiciales legalmente procedentes. Conviene así mismo recordar que si cualquier ciudadano tuviera indicios o constancia de una actuación ilícita de encubrimiento por parte de este Fiscal, debe acudir a las instancias correspondientes y denunciar dicho hecho. No hacerlo, y simultáneamente especular o afirmar la existencia de confabulaciones delictivas dirigidas a la protección de determinadas personas en función de su posición, equivale al "humo" que vendían D. Iñaki Urdangarín y D. Diego Torres a los organismos públicos, presuntamente.

A continuación paso a exponer una serie de consideraciones derivadas, por una parte, del contenido del Auto de la Audiencia Provincial de fecha 7 de mayo de 2013, al resolver el Recurso de Apelación interpuesto, entre otros, por el Ministerio Fiscal contra la resolución de fecha 3 de abril de 2013 dictada por el Juzgado de Instrucción número 3 de Palma por la que se citaba a Doña Cristina de Borbón en calidad de imputada, y por otra parte, de las diligencias de prueba practicadas por el Juez Instructor con posterioridad a dicho Auto.

I- INEXISTENCIA DE INDICIOS INCRIMINATORIOS CONTRA DOÑA CRISTINA DE BORBÓN RESPECTO A PRESUNTOS DELITOS DE PREVARICACIÓN, FRAUDE A LA ADMINISTRACIÓN, FALSEDAD DOCUMENTAL, MALVERSACIÓN DE CAUDALES PÚBLICOS, TRÁFICO DE INFLUENCIAS Y RECEPTACIÓN IMPOSIBILIDAD DE CONCRETAR HECHOS A IMPUTAR.

La Audiencia Provincial se ha pronunciado en dos ocasiones sobre la imputación de Doña Cristina de Borbón: en el Auto de fecha 12 de julio de 2012 y en el Auto de fecha 7 de mayo de 2013.

En ambas ocasiones ha concluido que:

"No hay elemento indiciario alguno que permita concluir que la Infanta tuviera participación ninguna en la elaboración, redacción ni suscripción de los referidos convenios de colaboración.

Tampoco hay datos que permitan inferir que con anterioridad a la firma de estos contratos, en las negociaciones previas...hubiera participado ni intervenido la Infanta. ...mas de lo que no hay indicios fundados ni se puede concluir es que la Infanta albergase o llegase a alcanzar la creencia de que dichos contratos pudieran ser considerados delictivos y que su suscripción generase un peligro de malversación ".

...obvio resulta que no venía obligada ni le era exigible impedir la comisión de delitos y menos aún podía hacerlo si no era ella quien directa y personalmente participaba de la gestión económica de los proyectos del Instituto Noos, ni en la toma de sus decisiones (sobre este extremo no existe la menor duda) ".

Nada nuevo ha acaecido (indicio, documento, declaración, dato) desde el momento que se dictó la anterior resolución hasta la fecha de hoy en lo que respecta a la vinculación de Doña Cristina de Borbón con el Instituto Noos y las actividades de dicha entidad, por lo que nada tenemos que añadir a lo ya invocado.

La imposibilidad de concretar respecto de Doña Cristina de Borbón unos hechos con una mínima apariencia delictiva derivada de la inexistencia de elementos de prueba que la vinculen a los hechos objeto de investigación, sigue vigente a día de hoy. Si nada hay, nada se puede contar.

II- LA AUDIENCIA PROVINCIAL INVOCA SUPUESTAS LAGUNAS EN EL INFORME DE LA AEAT DE 14 DE ENERO DE 2013. INEXISTENCIA DE LAS MISMAS.

Las consideraciones que efectúa la Audiencia Provincial en el Fundamento Jurídico Séptimo del citado Auto parten, dicho con todos los respetos, de unos presupuestos que consideramos erróneos, justificados, por otro lado, al hallarse delimitado el alcance documental al que tuvo acceso, que a continuación pasamos a exponer:

1º.- En fecha 19 de julio de 2012, previa petición expresa del Fiscal, el Juzgado de Instrucción solicitó de la AEAT un informe sobre, entre otros datos y circunstancias, cualquier incidencia con trascendencia fiscal que afecte al Instituto Noos y sus sociedades vinculadas; naturaleza jurídica de la citada entidad y régimen tributario aplicable; ingresos obtenidos en el periodo correspondiente; facturas ficticias cruzadas; existencia de ánimo de lucro, y muy especialmente, un análisis específico respecto de la figura del llamado "levantamiento del velo"y su aplicación a la estructura societaria del Grupo Noos. Levantar el velo societario significa, sin perjuicio de extenderme más adelante sobre dicha figura, que se prescinda de una estructura societaria existente cuando la misma ha sido creada a los solos efectos de ocultar y posibilitar la realización de hechos delictivos, es decir, obviar la apariencia jurídica de la misma (esto es, hacer desaparecer la estructura societaria) y adentrarse en los verdaderos intereses que la sustentan, ajenos a la actividad mercantil que se le presupone, con el fin de poner coto a los fraudes y abusos que bajo el manto protector de la persona jurídica se puedan cometer, y de esta manera, alcanzar a las personas físicas y los bienes que se amparan bajo su cobertura.

Al estarse investigando al Instituto Noos y sus sociedades vinculadas, y aparecer desde el inicio, a la vista de los datos y circunstancias acumuladas durante la instrucción, que los mismos presuntamente constituían un entramado societario artificial, se solicitó de la AEAT un informe global del "conglomerado Noos", poniéndoles de manifiesto la existencia de sólidos indicios que permitirían "alzar el velo societario".

Este informe, en la fecha que la Audiencia Provincial resolvió el recurso sobre la imputación de Doña Cristina de Borbón, no estaba aún ultimado. Obsérvese que el informe solicitado es de tal magnitud que su elaboración exige un tiempo y dedicación tan intensivos por los actuarios que es imposible a priori delimitar.

La AEAT se había limitado en fecha 14 de enero de 2013 a emitir un informe, calificado por sus propios autores de provisional, a efectos de evitar la prescripción de conductas que se advertían claramente delictivas, independientemente de los resultados del informe en el que se estaba trabajando.

Dicho esto, la "recriminación" realizada en el Auto relativa a que "no se entiende que la Agencia realice un levantamiento parcial del velo" no se ajusta a la realidad de los hechos, por cuanto la AEAT en el citado informe no había realizado aún "levantamiento de velo" alguno.

Como la propia AEAT señaló, el informe de fecha 14 de enero de 2013 no versaba sobre "levantamiento de velo" sino sobre la existencia de delitos contra la Hacienda Pública por parte de D. Iñaki Urdangarín como persona física, por fraude en el IRPF de los ejercicios 2007 y 2008. Es decir, sin vinculación con la actividad fraudulenta del Instituto Noos y sus Sociedades Vinculadas.

2º. - Recrimina el citado órgano judicial a la AEAT que atribuya la defraudación a uno solo de los socios de Aizoon, D. Iñaki Urdangarín, al considerar que los ingresos de la mercantil proceden de una actividad profesional personalísima de este último, cuando dicho extremo debería establecerlo el Juez Instructor por ser una cuestión de prueba. La Audiencia Provincial desconocía algunos extremos y diligencias de prueba que a continuación se exponen, no obstante haberse practicado con anterioridad a que se emitiera el Auto de 7 de mayo de 2013, por cuanto ni se solicitó ni se remitió testimonio de los particulares relativos a las mismas.

Efectivamente estamos ante una cuestión de prueba, no obstante es indudable la competencia de la AEAT para calificar la actividad profesional y determinar si la imputación de los ingresos tiene carácter personal o mercantil. Negarle esta potestad sería tanto como privarla de sus intrínsecas funciones y consecuentes facultades inspectoras y de auxilio judicial. Los informes emitidos por la AEAT pueden ser y son objeto de valoración tanto por el Juez Instructor como por todas las partes del proceso penal.

Por otro lado, como he manifestado, ya se habían practicado en sede judicial las pruebas tendentes a determinar la naturaleza de la actividad desarrollada por D. Iñaki Urdangarín bajo la artificial cobertura de Aizoon SL, que se hallaban a disposición de los Inspectores de la AEAT

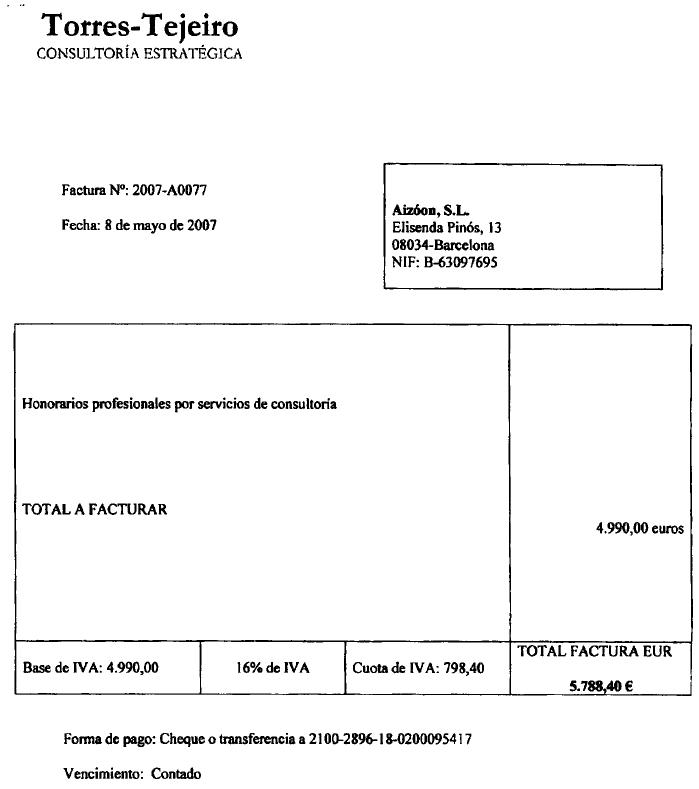

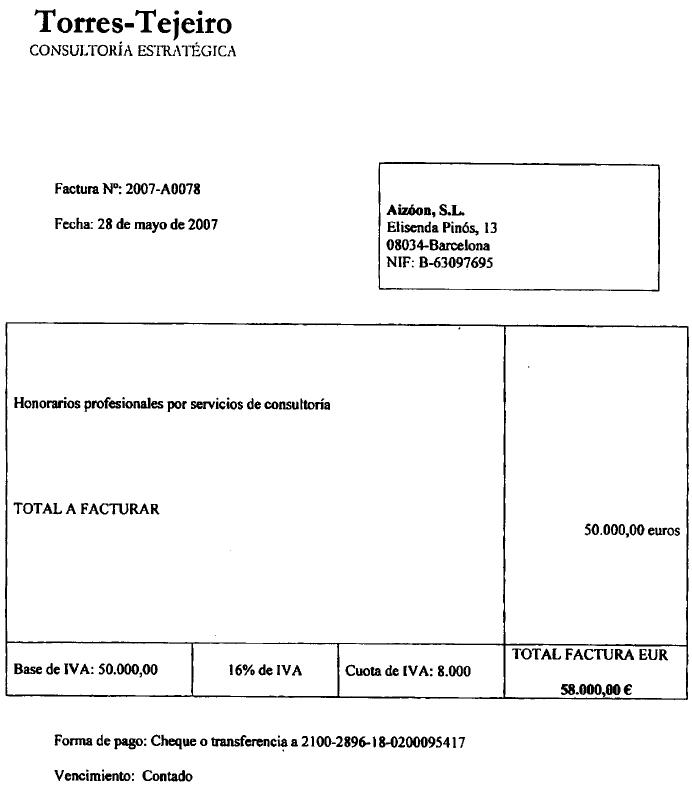

De dichas pruebas se concluyó inequívocamente que los ingresos de la mercantil Aizoon SL procedían de actividades personalísimas de D. Iñaki Urdangarín, en cuanto que respondían a retribuciones como miembro de Consejos de Administración, como así determina el artículo 17.2.e de la Ley 35/2006 del IRPF, o como Asesor de compañías mercantiles privadas, y por tanto imputables únicamente como rendimientos del trabajo personal. Son significativas al respecto las siguientes diligencias de prueba practicadas:

- La declaración de las personas que figuraban como empleados de Aizoon SL de cuyo resultado se extraía, al tratarse de "empleados ficticios", la falta de capacidad operativa de la mercantil para el servicio de consultoría que se le presuponía.

- La declaración judicial de D. Iñaki Urdangarín, obrante a los folios 12.080 a 12.162, que versó, en su mayor parte, sobre los extremos que estamos ahora tratando, de la que se infería de forma concluyente el carácter personalísimo de los servicios que prestaba.

- Las declaraciones judiciales de D. Diego Torres y Doña Ana María Tejeiro, obrantes a los folios 11.819 a 11.956, y 11.957 a 11.974, respectivamente, de las que se infería, respecto de las actividades de D. Iñaki Urdangarín realizadas vía Aizoon SL, las mismas consideraciones.

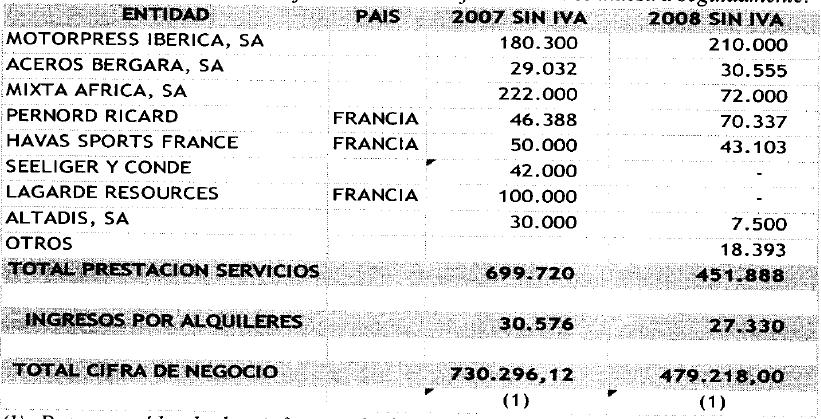

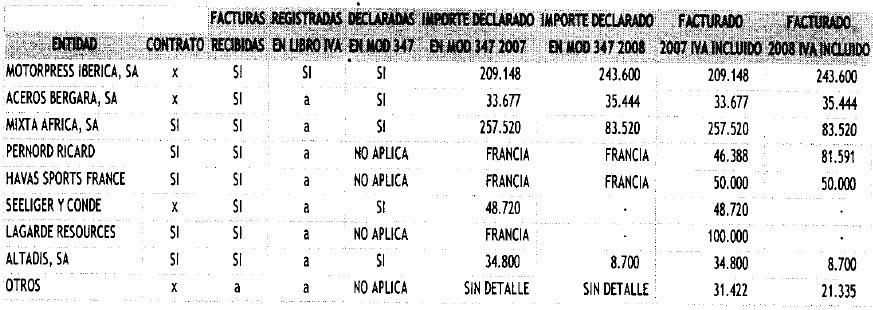

- Las declaraciones judiciales de representantes de empresas como Mixta África, Pernord Ricard y Seeliger y Conde, de las que Aizoon S.L. obtiene ingresos, confirmándose la valoración efectuada por la AEAT

3°- Tal y como se expone en los Fundamentos de Derecho Primero a Sexto del Auto de la Audiencia Provincial, las actividades presuntamente ilícitas son sólo imputables a uno de los socios de Aizoon S.L. que es D. Ignacio Urdangarín.

Por tanto, como señala la AEAT, si se tuvieran que evaluar a efectos tributarios los rendimientos de dichas actividades presuntamente ilícitas, una vez levantado el velo societario, deberían atribuirse a quien las generó con su actividad ilícita y por tanto reflejarse en su IRPF.

4°.-Señala la Audiencia Provincial que Aizoon S.L., y por tanto sus dos socios, desde marzo de 2.006, se beneficiaron, al parecer, de ingresos provenientes de dinero público del Instituto Noos y de dinero privado proveniente de la defraudación tributaria.

Si esto fuera así, es evidente que los ingresos ilícitos hubieron de generarse con anterioridad a dicha fecha.

Al respecto es necesario realizar las siguientes puntualizaciones:

a.- Con respecto a ingresos de dinero público procedentes del Instituto Noos a Aizoon S.L., ni en el año 2006 ni en los siguientes consta tal circunstancia.

b- Con respecto a ingresos de dinero privado procedentes de defraudación tributaria, dado que con anterioridad a marzo de 2.006 no hay defraudación tributaria ni delito contra la Hacienda Pública, en ningún caso es posible la comisión de un hipotético delito de blanqueo de capitales por Doña Cristina de Borbón.

5º.- El auto de la Audiencia se extraña también de que la AEAT en su informe no se pronunciara sobre el conocimiento que pudiera presuponerse a Doña Cristina de Borbón en relación a que la mercantil Aizoon S.L. viniera siendo utilizada por su marido para defraudar a Hacienda y evitado la defraudación del impuesto de sociedades de los años 2006, 2007 y 2008 de la citada entidad pues, al ser titular del 50 % de la sociedad, tenía el control funcional de la misma.

Reproduciendo lo manifestado por la AEAT: "al respecto no puede dejarse de señalar que de haberse hecho algún pronunciamiento sobre la cooperación de Doña Cristina de Borbón por parte de la AEAT en su informe tendría que haber sido referido a los delitos contra la Hacienda Pública que se estaban denunciando en ese momento, Impuesto de Sociedades de Noos de 2.007 e IRPF de D. Ignacio Urdangarín de 2.007y 2.008pero nunca se podía hacer pronunciamiento alguno sobre su cooperación en la defraudación del impuesto de sociedades de 2.006, 2.007y 2.008 de Aizoon SL como entiende la Audiencia Provincial, por la sencilla razón de que a Aizoon no se le ha imputado ningún delito fiscal"

Por otra parte, en relación con los delitos fiscales cometidos por su marido D. Ignacio Urdangarín, tampoco puede considerarse a Doña Cristina de Borbón cooperadora por el sólo hecho de ser socio no administrador de una sociedad.

En efecto, para ser partícipe en un delito contra la Hacienda Pública se requiere una previa participación en la defraudación a la Hacienda Pública, bien induciendo al autor a cometer el delito, bien cooperando a su ejecución con un acto sin el cual no se habría efectuado o, finalmente, cooperando a la ejecución del hecho mediante actos anteriores o simultáneos. Ninguna de esas formas de participación se alcanzan por el sólo hecho de disponer de la condición de socio no administrador en una entidad, siendo éste el único dato que al respecto obra en la causa.

6º.- Sitúa la Audiencia Provincial el mes de marzo de 2006 como el momento a partir del cual Doña Cristina de Borbón debería haber tenido conocimiento de que Aizoon SL era una sociedad pantalla utilizada por su marido para defraudar, y por eso abandonó el Instituto Noos.