| Información |  | |

Derechos | Equipo Nizkor

| ||

| Información | | |

Derechos | Equipo Nizkor

| ||

25jun14

Auto concluyendo la instrucción en el caso Nóos

DILIGENCIAS PREVIAS N° 2677/08

PIEZA SEPARADA NÚMERO VEINTICINCO

JUZGADO DE INSTRUCCIÓN NUMERO TRES

PALMA DE MALLORCAAUTO En Palma de Mallorca a veinticinco de junio de dos mil catorce.

Dada cuenta, los anteriores escritos de parte presentados, Informe de la Agencia Tributaria y trascripciones de las declaraciones prestadas por Don Alfonso Grau Alonso y Don Juan José López Ribes, de los que se dará traslado al Ministerio Fiscal y partes personadas, únanse a la Pieza Separa de su razón y, visto el estado que ésta mantiene,

ANTECEDENTES DE HECHO PRIMERO.- Con ocasión del dictado de diversas resoluciones que las circunstancias procesales exigían, este Juzgado ha ido plasmando cadencialmente en ellas cuáles eran los hechos sobre los que en cada uno de esos momentos recaían indicios de criminalidad referidos a la Pieza Separada n° 25, las personas que supuestamente los habían protagonizado y la fundamentación jurídica que los avalaba, siendo algunas de aquéllas relativamente próximas en el tiempo a la que ahora nos ocupa.

En la medida en que tales hechos y supuestas atribuciones se hayan mantenido inalterados hasta este el presente trámite procesal procede sean trasladados a la presente resolución tal como se expusieron en su momento y, en la medida en que diligencias posteriores practicadas obliguen a su reconsideración obligado también será, en su caso, la inserción de las eventuales modificaciones que aquéllas hubieran determinado, de tal manera que la presente resolución, junto a pasajes de nuevo cuño derivados de necesarios procesos valorativos sobre acontecimientos procesales de reciente acaecimiento, se hará eco en buena medida de otros ya insertos en resoluciones anteriores que contenían narrativas de indicios fácticos en la parte que sigan conservando su vigencia así como su actualizada valoración jurídica.

Con estas observaciones se está en el caso de decir que de lo hasta ahora actuado racionalmente se desprende que Don Iñaki Urdangarín Liebaert, nacido en Zumárraga (Guipúzcoa) el 15 de enero de 1.968, con domicilio en la calle Elisenda de Pinos N° 11-13 de Barcelona, y Don Diego Torres Pérez, nacido en Mahón el 20 de mayo de 1.955, hijo de Bartolomé y de Rosario, vecino de Sant Cugat del Vallés y con domicilio en Avda. Can Villalonga N° 11, cuya relación se remonta a los tiempos en que el primero era profesor y el segundo alumno de un centro de enseñanza residenciado en Barcelona, puestos de común acuerdo al objeto de rentabilizar económicamente hasta donde les fuera posible ante entidades privadas e Instituciones Públicas el área de influencia que se derivaba del parentesco del primero con la Casa Real, surgido a raíz de su matrimonio con Doña Cristina de Borbón y Grecia acontecido en el año 1.997, aprovechando en unos casos entidades previamente constituidas y creando al efecto otras nuevas, llegaron a construir el entramado societario que se dirá con la indispensable colaboración de las personas que en cada caso se expresarán y todo ello preordenado a la comisión y el aprovechamiento consumativo de los hechos supuestamente delictivos que se relacionarán:

VIRTUAL STRATEGIES S.L.- Constituida el 28 de enero de 1.998 por Don Diego Torres Pérez y su esposa, Doña Ana María Tejeiro Losada, con un capital social de 3.000 euros y domicilio formal en Paseo Torreblanca n° 16 de Sant Cugat del Vallés (Barcelona). Desde siempre han figurado ambos cónyuges como administradores. Su objeto social era la consultoría de empresas y personas e investigación de mercados.

ASOCIACIÓN INSTITUTO NOOS DE INVESTIGACIÓN APLICADA.- Constituida por Acta Fundacional de 5 de abril de 1.999 por Don Francesc Xavier Agulló García, persona a la que Don Diego Torres Pérez recabó el favor de que figurara para tal fin con el propósito de obtener a través de ella ayudas de las Administraciones Públicas. El 18 de julio de 2.003 pasa a ostentar la denominación actualy fija su domicilio en Paseo Torreblanca n° 16 de Sant Cugat del Vallés.

A raíz de determinados acontecimientos, el 23 de septiembre de 2.003 se nombra nueva Junta Directiva integrada por Don Iñaki Urdangarín Liebaert en calidad de Presidente, Vicepresidente Don Diego Torres Pérez, Secretario el cuñado de éste, Don Miguel Tejeiro Losada, Tesorero Don Carlos García Revenga y vocal Doña Cristina de Borbón y Grecia, cónyuge del primero.

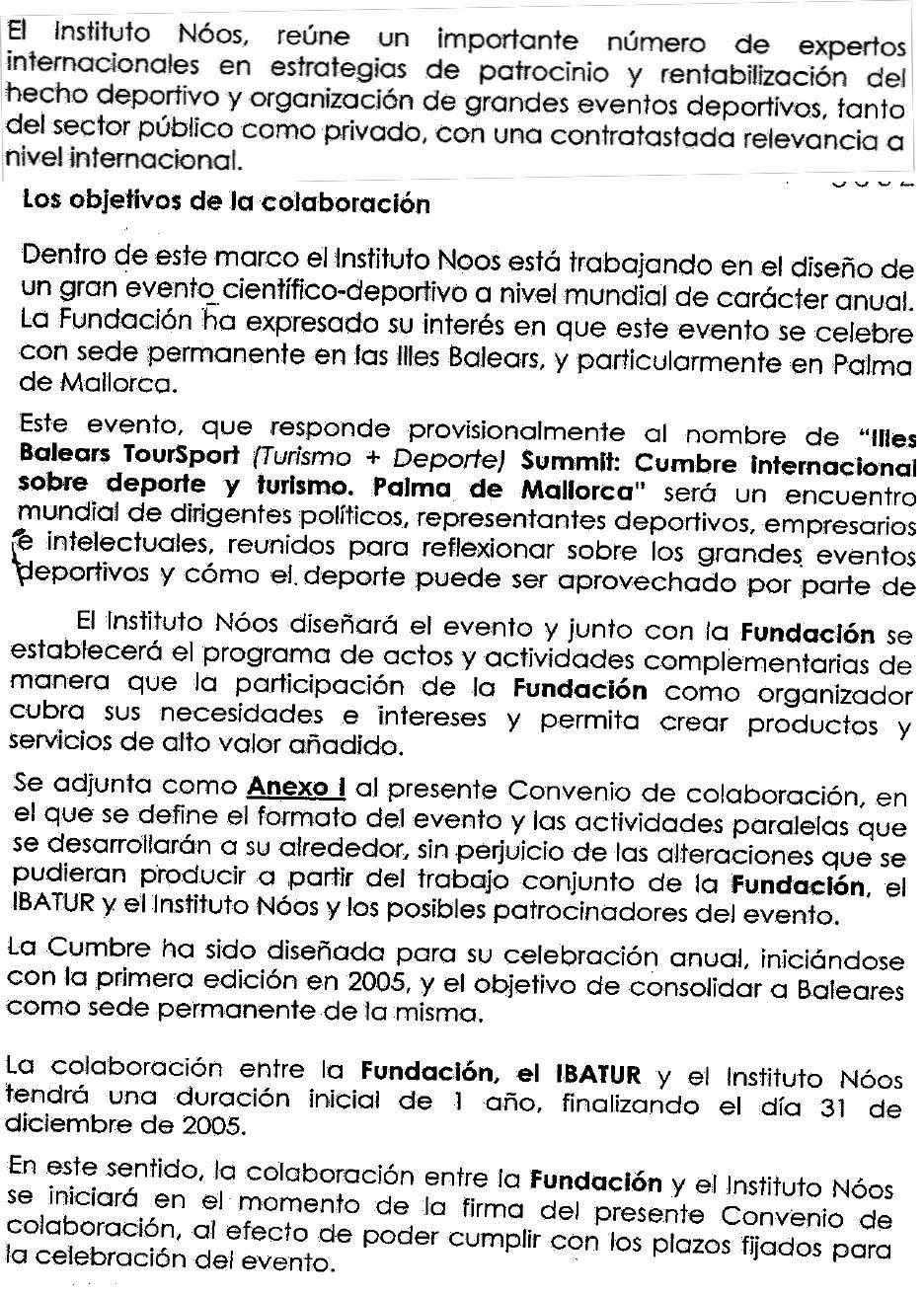

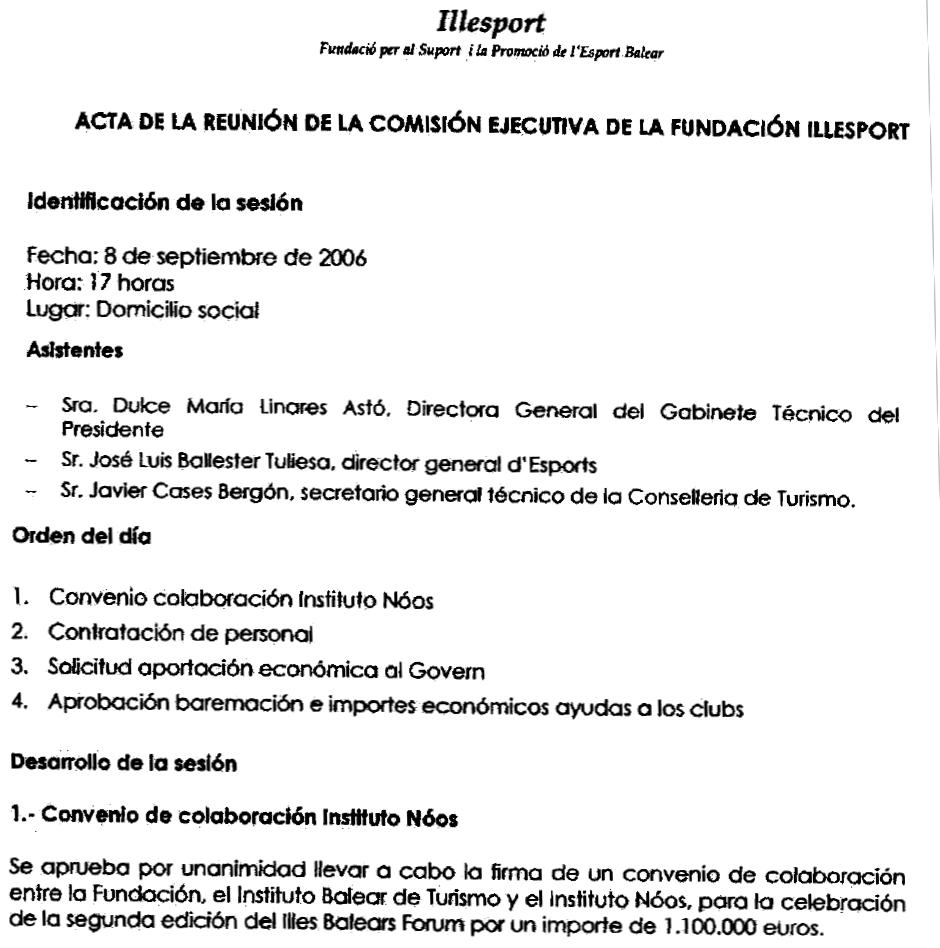

Alertada la entonces casa de S.M. El Rey a raíz de unos interrogantes planteados por dos Diputados del Parlament de les Illes Balears en relación con los Convenios de Colaboración suscritos por el Govern con la Asociación Instituto Noos de Investigación Aplicada, para la organización de los que se dieron en llamar eventos Illes Balears Forum, de los que más tarde se hablará, fue comisionado el asesor de la Casa Real, Don Manuel Romero Moreno, con el encargo de "recomendar" a Don Iñaki Urdangarín Liebaert que pusiera fin a su vinculación con la Asociación Instituto Noos de Investigación Aplicada y a las actividades en que aquélla estaba comprometida.

Formal y aparentemente, tal apartamiento se produce el 20 de marzo de 2.006, fecha ésta en que en el seno de la Asociación Instituto Noos de Investigación Aplicada se levanta un acta a través de la que se pretende convencer a terceros de que cesa el anterior equipo de gobierno que pasa a ser sustituido por otro, en esta ocasión no de cinco sino reducido a sólo tres componentes, únicos que desde siempre han sido los estatutariamente necesarios y que se encarnaban en Don Diego Torres Pérez como Presidente, Secretario su cuñado, Don Miguel Tejeiro Losada, y Tesorero Don Pedro Parada Valderrama.

Sin embargo la desvinculación de Don Iñaki Urdangarín Liebaert con la Asociación Instituto Noos de Investigación Aplicada desde siempre fue más aparente -en muchas ocasiones ni tan siquiera cuidó tal apariencia- que real como se tendrá ocasión de poner de manifiesto a lo largo de esta narración.

Formalmente la Asociación Instituto Noos de Investigación Aplicada desde su origen se ha venido adornando allá donde se presentaba con el escaparate de entidad sin ánimo de lucro, gracias a cuyo tan aireado como falso altruismo, al parentesco de dos de sus miembros con S.M. El Rey y a la vinculación profesional de un tercero con la Casa Real, obtenía de las contrapartes importantes disposiciones de efectivos, pero su actuar desvelará que esa proclamada ausencia de ánimo de lucro distaba abismalmente de responder a la realidad.

SHIRIAIMASU S.L.- Constituida el 9 de noviembre 1.999 por Don Diego Torres Pérez y su esposa, Doña Ana María Tejeiro Losada, con un capital social de 3.000 euros y domicilio social formal en la calle Marqués de Monistrol n° 15.5.2 de Sant Joan D'Espí (Barcelona). En el momento de su constitución fue nombrado administrador Don Carlos Medina Morales y, desde el 8 de enero de 2.001, Don Diego Torres Pérez y su esposa, Doña Ana María Tejeiro Losada.

NOOS CONSULTORÍA ESTRATÉGICA S.L.- Constituida el 29 de octubre de 2.001 con la denominación social de Araujuzón S.L., fue comprada al 50 % por Don Diego Torres Pérez y Don Iñaki Urdangarín Liebaert y el 23 de enero de 2.003 pasa a llamarse Noos Consultoría Estratégica S.L.

En el año 2.007 Don Iñaki Urdangarín Liebaert vende el 50 % de las acciones a Doña Ana María Tejeiro Losada. En el momento del Registro judicialmente ordenado en su domicilio éste radicaba en calle Balmes, n° 224.4°.lŞ de Barcelona. Su objeto social era el servicio de consultoría y asesoramiento en gestión de empresas centrado en la realización de planes estratégicos, planes comerciales y dirección de proyectos así como la compraventa y arrendamiento de inmuebles.

INTUIT STRATEGY INNOVATION LAB S.L.- Constituida el 23 de noviembre de 2.001, bajo la denominación "Torres-Tejeiro Consultoría Estratégica S.L.", por Don Diego Torres Pérez y su esposa, Doña Ana María Tejeiro Losada, con un capital social de 3.000 euros y domicilio formal en Avda. Can Villalonga n° 11 de Sant Cugat, el mismo que el del matrimonio que le dio nombre. Desde el momento de su constitución fueron nombrados administradores Don Diego Torres Pérez y su esposa, Doña Ana María Tejeiro Losada. El 23 de octubre de 2.007 cambia su originaria denominación por la actual. En el momento de la práctica del Registro Judicial su domicilio radicaba en Sant Cugat del Vallés (Barcelona), Paseo Torreblanca local 20. Su objeto social era el servicio de consultoría y asesoramiento en gestión de empresas centrado en la realización de planes estratégicos, planes comerciales y dirección de proyectos.

TORRES-TEJEIRO S.C.P.- Constituida el 3 de diciembre de 2.001 por Don Diego Torres Pérez y su esposa, Doña Ana María Tejeiro Losada, como Sociedad Civil Privada y con domicilio formal en la calle Borrel n° 3.2°.1Ş de san Cugat del Vallés (Barcelona), con un capital social de 602 euros aportados por mitad y dedicada a la realización de cursos de formación.

VIRTUAL STRATEGIES S.C.P.- Constituida el 20 de diciembre de 2.001 por Don Diego Torres Pérez y su esposa, Doña Ana María Tejeiro Losada, como Sociedad Civil Privada y con domicilio formal en Paseo Torreblanca n° 16 de San Cugat del Vallés (Barcelona), con un capital social de 602 euros aportados por mitad y dedicada a la realización de cursos de formación.

NAMASTÉ 97 S.L.- Constituida el 1 de enero de 2.002, después de que Don Iñaki Urdangarín Liebaert fuera nombrado en septiembre de 2.001 Director del Area de Planificación de Desarrollo de Octagón Esedos S.L., con un capital social de 3.005 euros distribuido en 3.005 participaciones de un euro cada una, de las que 1.000 correspondían a Don Iñaki Urdangarín Liebaert, otras 1.000 a su esposa, Doña Cristina de Borbón y Grecia, 500 a cada uno de sus hijos Juan y Pablo Nicolás y el resto a Don Joan Cusco Carbó, consejero delegado de Octagón Esedos S.L. Según el Registro Mercantil, su objeto social era el asesoramiento técnico en la elaboración de proyectos para la organización y promoción de espectáculos deportivos y culturales, relaciones públicas y asesoramiento técnico en proyectos de cooperación internacional, existiendo -indicios racionales de que los salarios devengados por Don Iñaki Urdangarín Liebaert en Octagón Esedos S.L. se facturaron a través de esta entidad.

AIZOON S.L.- Constituida el 11 de febrero de 2.003, hasta el año 2.010 fue su Administrador Don Iñaki Urdangarín Liebaert y partícipes al 50 % éste y su esposa, Doña Cristina de Borbón y Grecia.

En el año 2.004 su domicilio social estaba en la calle Beethoven n° 9.5°.1Ş de Barcelona compartiéndolo con la entidad Noos Consultoría Estratégica S.L., a cuyos moradores se sumarían al final del año 2.003 Global Corporate Services S.L., propiedad de Don Salvador Trinxet Llorca, Dentiform XX S.L. de la que Don Iñaki Urdangarín Liebaert era Secretario, Consultores Abogados Asociados y Sport e Formazione S.L.

El 29 de julio de 2.005 trasladó su domicilio a la calle Balmes n° 224. 4ş. lŞ de Barcelona, sede esta que habría de compartir con la Asociación Instituto Noos de Investigación Aplicada, Noos Consultoría Estratégica S.L., Bufete de Asesoramiento Fiscal Tejeiro Medina S.L., Bufete Tejeiro Medina Asesores S.L., De Goes Center for Stakeholder Management S.L., Shiriaimasu S.L., Don Miguel Tejeiro Losada, Don Marco Tejeiro Losada, Dalcar Books S.L., Gesbregat S.L. y Octium S.L.

El 26 de abril de 2.006 vuelve a trasladarsu sede social a la calle Elisenda de Pinos N° 11-13 de Barcelona, domicilio particular de Don Iñaki Urdangarín Liebaert y de su esposa, Doña Cristina de Borbón y Grecia.

Su objeto social constituyente era el servicio de consultoría y asesoramiento en gestión de empresas centrado en la realización de planes estratégicos, planes comerciales y dirección de proyectos así como la compraventa y arrendamiento de inmuebles.

GLOBAL CORPORATE SERVICES.- Constituida el 1 de diciembre de 2.003 por Don Salvador Trinxet Llorca y Don Ramón Masiá Martí, hermano del Notario de los mismos apellidos, aquél en representación de la entidad "Consultores y Abogados Asociados Masiá-Tejeiro" con un capital de 3.006 euros distribuido en 3.006 participaciones, ubica su sede social en la calle Beethoven n° 9.5°.1Ş de Barcelona. Se nombran administradores solidarios a los dos anteriores y su objeto social era el ejercicio de la abogacía, la prestación de toda clase de servicios de asesoramiento profesional, en particular los de naturaleza jurídica, asesoramiento fiscal internacional, creación y transmisión de sociedades internacionales y representación fiscal nacional e internacional.

TORRES TEJEIRO CONSULTORÍA ESTRATÉGICA S.L.- Constituida el 23 de noviembre de 2.001 por Don Diego Torres Pérez y su esposa, Doña Ana María Tejeiro Losada, con un capital social de 3.000 euros y domicilio formal en Avda. Can Villalonga n° 11 de Sant Cugat. Desde el momento de su constitución fueron nombrados administradores Don Diego Torres Pérez y su esposa, Doña Ana María Tejeiro Losada. En Junta de fecha 2 de julio de 2.007 se elige Presidente a Don Diego Torres Pérez y como Secretaria a su esposa, Doña Ana María Tejeiro Losada, y el 23 de octubre de 2.007 cambia su originaria denominación por la de Intuit Strategy Innovation Lab S.L. y sigue la trayectoria a la que respecto de ésta se ha hecho referencia anteriormente.

BUFETE MEDINA TEJEIRO ASESORES S.L.- Constituida mediante escritura otorgada ante el Notario de Esplugues de Llobregat, Don Carlos Masiá Martí, el día 2 de enero de 2.004 con sede social formal en la c/ Balmes n° 224. 4ş. 1ş de Barcelona. Desde el 23 de febrero de 2.004 son administradores solidarios Don Luis Tejeiro Losada y Don Carlos Medina Morales. Su objeto social era la prestación de servicios de gestión administrativa, presentación de servicios contables a empresas, compraventa y arrendamiento de bienes inmuebles, excluyendo expresamente el arrendamiento financiero activo de inmuebles.

BUFETE DE ASESORAMIENTO FISCAL TEJEIRO MEDINA S.L.- Constituida en escritura otorgada el día 26 de julio de2.005 ante el mismo Notario. En el momento del Registro judicialmente ordenado su domicilio radicaba en la calle Balmes n° 224. 4ş. 1Ş de Barcelona.

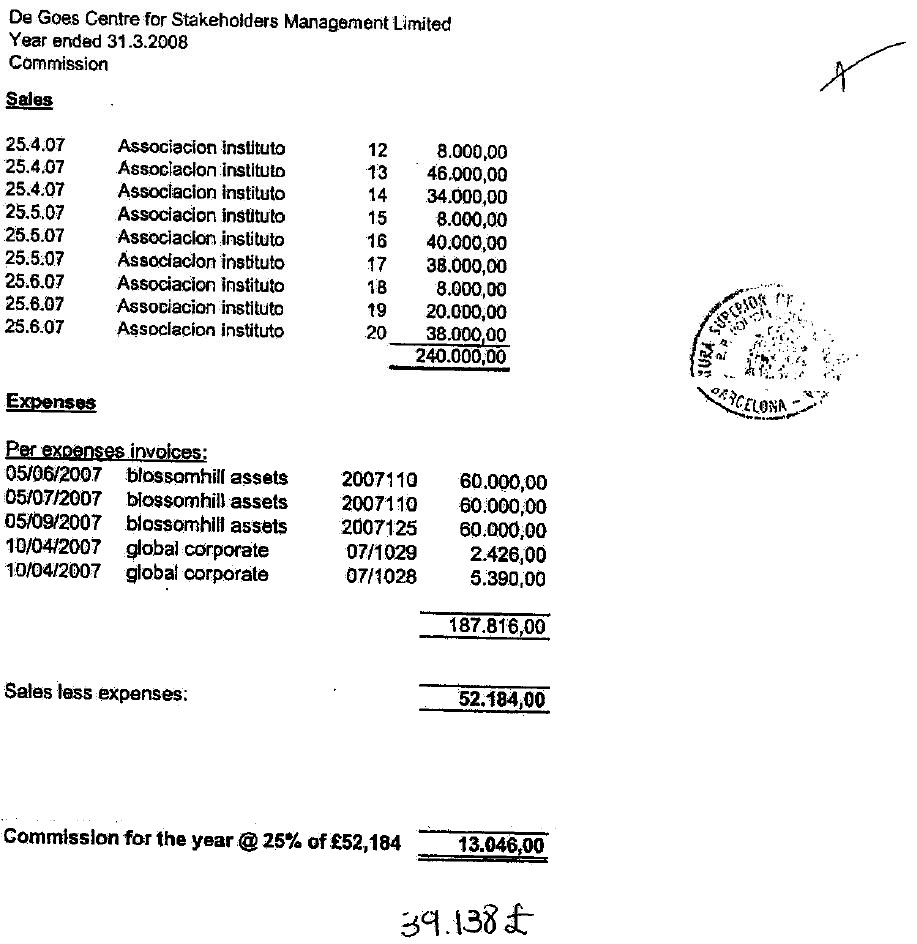

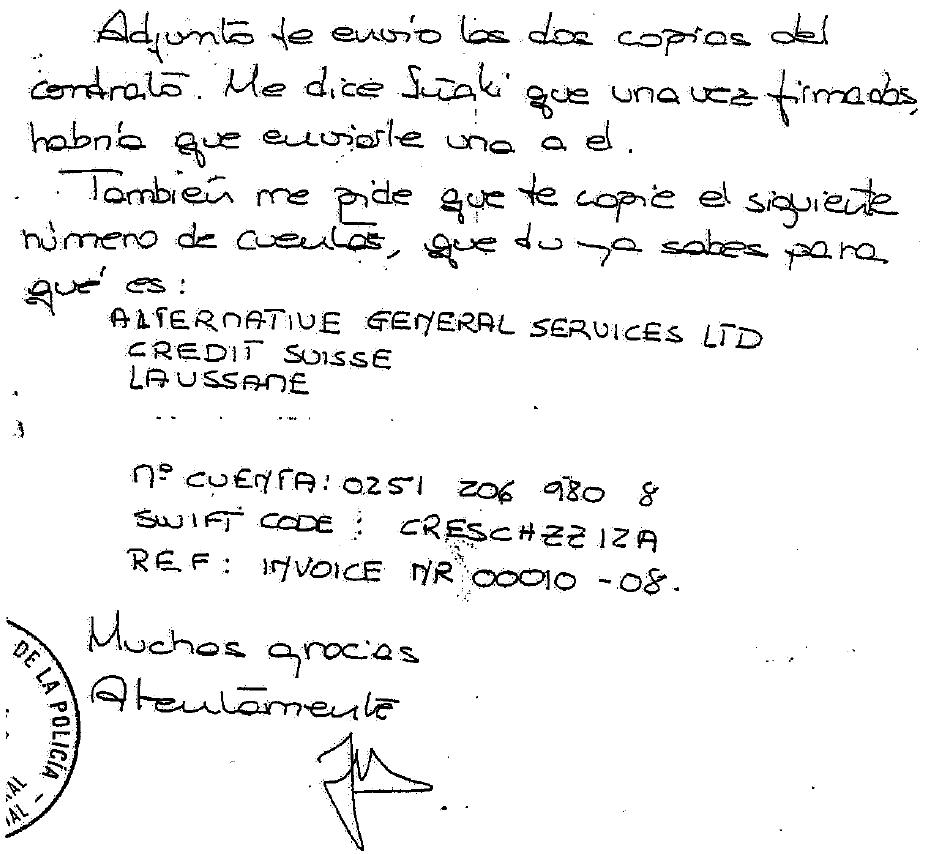

BLOSSOMHILL ASSETS INC.- Sociedad constituida por tiempo indefinido con sujeción a la legislación de Belice y registrada con el número 48.790. Su Administrador era la entidad Skyline Associates Corp. de la que, a su vez, era Administrador Don Gustavo Alberto Newton Herrera, persona de nacionalidad panameña que tenía como profesión la de ser administrador de una pluralidad de sociedades residenciadas en el Reino Unido y Panamá por la que percibía una retribución con cargo a un despacho de Abogados de Belice. Era también el administrador de la entidad Corporate Directors Services Ltd. que, a su vez, administraba a De Goes Center for Stakeholder Management LTD. De hecho la gestión de la misma se llevaba a cabo desde la entidad Braxton Consulting ubicada en Barcelona cuyo administrador, Don Salvador Trinxet Llorca, fue quien procuró su creación que fue utilizada como instrumento para el desvío de fondos a paraísos fiscales en el extranjero. El 3 de octubre de 2.007 Don Gustavo Alberto Newton Herrera otorga poder de representación en favor de Don Diego Torres Pérez. Esta sociedad era la propietaria de De Goes Center for Stakeholder Management LTD. que, a su vez, era la propietaria de De Goes Center for Stakeholder Management S.L., que fue adquirida por la Fundación Deporte, Cultura e Integración Social cuyo Director General, Don Diego Torres Pérez, vende cinco días más tarde a su esposa, Doña Ana María Tejeiro Losada, la participación N° 3.006 que había sido propiedad de Don Mario Sorribas Fierro. Dicha entidad, al igual que la anterior, a través de Don Diego Torres Pérez y al objeto de consumar el desvió de fondos al extranjero, abrió una cuenta corriente en el Banco Credit Agricole de Luxemburgo.

DE GOES CENTER FOR STAKEHOLDER MANAGEMENT LTD.- Constituida en Inglaterra y Gales siendo su número de inscripción en el Registro de Comercio el 5737892. Su domicilio social formal estaba en Dalton House, 60 Windsor Avenue de Londres y su Administrador era Corporate Directors Services Ltd., de la que, a su vez, era administrador Don Gustavo Alberto Newton Herrera, persona ésta a la que ya se ha hecho referencia en el apartado anterior.

El 13 de enero de 2.010 Don Mario Sorribas Fierro, propietario de una sola acción, la N° 3.006, de De Goes Center for Stakeholder Management S.L, que había adquirido el 1 de junio de 2.006 de Redbox Negocios S.L., otorga poder especial en favor de Don Salvador Trinxet Llorca, para que éste la vendiera a quien tuviera por conveniente, y al día siguiente Don Salvador Trinxet Llorca, actuando de una parte como apoderado de De Goes Center for Stakeholder Management LTD, según apoderamiento que le había sido conferido el 21 de diciembre de 2.009 por Don Gustavo Alberto Newton Herrera en su calidad de administrador de Corporate Directors Services Ltd., a su vez administradora de De Goes Center for Stakeholder Management Ltd. y, de otra, representando a Don Mario Sorribas Fierro en virtud del poder especial otorgado el día anterior, vende a Don Diego Torres Pérez en su calidad de Director General de la Fundación Deporte, Cultura e Integración Social, la totalidad de las participaciones de De Goes Center for Stakeholder Management S.L. al precio de 1,57 euros por participación.

Cinco días más tarde, el 19 de enero de 2.010, Don Diego Torres Pérez en su calidad de Director General de la Fundación Deporte, Cultura e Integración Social, vende la única participación de De Goes Center For Stakeholder Management S.L. que había adquirido de Don Mario Sorribas Fierro, la 3.006, a su esposa, Doña Ana María Tejeiro Losada, quien la adquiere para sí al precio de 1,57 euros. Dicha entidad, al objeto de consumar el desvío de fondos al extranjero y a través de Don Diego Torres Pérez, abrió una cuenta corriente en el Banco Credit Agricole de Luxemburgo.

DE GOES CENTER FOR STAKEHOLDER MANAGEMENT S.L.- Constituida el 14 de marzo de 2.006 al 50 % por Don Ramón Cerdá Sanjuan y Redbox Negocios S.L. bajo la denominación social de "Novosfera Asociados 21 S.L " siendo su Administrador el primero y su domicilio social formal en la calle León Felipe de Coslada.

El 9 de mayo de 2.006 cambia su domicilio social a la localidad de Ontinyent y por escritura de fecha 1 de junio de 2.006 De Goes Center for Stakeholder Management Ltd., de nacionalidad británica, compra a Don Ramón Cerdá Sanjuan y a Redbox Negocios S.L. la totalidad de sus participaciones menos una, la 3.006, que es adquirida ese mismo día por Don Mario Sorribas Fierro.

El 14 de julio de 2.006 cambia a su actual denominación y desde el 1 de agosto de 2.006 es su Administrador Don Mario Sorribas Fierro. El 29 de diciembre de 2.006 cambia su sede a su actual domicilio, meramente formal en la calle Muntaner n° 356.2°.2Ş.B de Barcelona donde ha resultado desconocida.

En los ejercicios 2.009 y 2.010 figura como representante Doña Ana María Tejeiro Losada.

Procede dar por reiterado lo dicho sobre la trayectoria de sus participaciones.

Su objeto social erael asesoramiento de empresas e instituciones en lo relativo a la gestión de grupos de interés, concretamente formulación de estrategia, realización de investigaciones de mercado y estudios de opinión.

FUNDACIÓN ARETÉ.- Fundada el 2 de mayo de 2.006 por Don Iñaki Urdangarín Liebaert y Don Diego Torres Pérez con una aportación de 15.000 euros cada uno, autonombrándose en ese mismo momento Presidente y Vicepresidente vitalicios, respectivamente, y como Secretario (Patrono) por 4 años a Don Miguel Tejeiro Losada.

Sus fines estatutarios explicitados eran fomentar el uso del deporte y la cultura como herramienta de integración social, así como realizar investigaciones de interés general sobre mecenazgo, patrocinio y relación grupos de interés. También promovería la difusión de las investigaciones realizadas a través de jornadas, conferencias, seminarios y publicaciones.

La única operación con terceros protagonizada por la Fundación Areté que en toda su historia aparece registrada en la Agencia Tributaria es una "compra" a la Fundación Deporte, Cultura e Integración Social en el año 2.008 por importe de 30.030,49 euros, permaneciendo totalmente inactiva en cuanto al resto.

FUNDACIÓN DEPORTE, CULTURA E INTEGRACIÓN SOCIAL.- Dado que los esfuerzos desplegados por Don Iñaki Urdangarín Liebaert y Don Diego Torres Pérez para que la Fundación Areté asumiera las aspiraciones lucrativas de la Asociación Instituto Nóos de Investigación Aplicada, se habían visto truncados por la intervención del Asesor de la Casa Real, deciden constituir una nueva Fundación en la que, al menos, se respeten las apariencias por aquél impuestas y es en ese contexto que Don Iñaki Urdangarín Liebaert y Don Diego Torres Pérez encargan a Don Raimon Bergós Civit que lleve a cabo los trámites necesarios para la creación de una nueva Fundación que habría de llamarse Fundación Deporte, Cultura e Integración Social pero poniendo sumo cuidado en que ni en el acto fundacional ni en la designación de los órganos de gobierno apareciera Don Iñaki Urdangarín Liebaert.

Para que la asepsia respecto de éste último cubriera hasta al propio acto fundacional Don Iñaki Urdangarín Liebaert idea que sea otra persona distinta la que aparezca como fundador y para este menester centra su atención en Don Joaquín Boixareu Antolí, primero vecino y luego amigo del matrimonio Urdangarín-Borbón, a quien se le pide el favor de que sea él quien lleve a cabo el acto fundacional el 13 de diciembre de 2.006 con la aportación mínima exigible de 30.000 euros que luego le sería devuelta por Don Iñaki Urdangarín Liebaert y Don Diego Pérez mediante el pago de dos facturas que el Sr. Boixareu libraría por servicios totalmente inexistentes pues que los que Don Iñaki Urdangarín dijo en su declaración que le habían sido prestados por aquél se ha comprobado hasta la saciedad, a través de las declaraciones de quienes supuestamente en ellos intervinieron, que nunca tuvieron lugar.

La declaración del Sr. Boixareu en calidad de imputado le deja en evidencia cuando pretende vanamente justificar que una relación de pura amistad y con favores recíprocos se mercantilice sólo en una dirección.

La sabia reflexión que Don Joaquín Boixareu Antolí debió hacer sobre el contenido de su anterior declaración en sede judicial y las repercusiones que pudiera adivinar sobre su situación procesal sin duda determinaron que mediante escrito que tuvo acceso a este Juzgado el día cuatro de enero de 2.013 su Representación Procesal interesara, al amparo de lo prevenido por el artículo 400 de la Ley de Enjuiciamiento Criminal, una nueva declaración que tuvo lugar el día diecinueve del mismo mes con el nada despreciable contenido que sigue:

"El Sr. Urdangarín me comentó que quería constituir una Fundación y me pidió el favor, de si yo podía ser el fundador porque él no podía aparecer. El Sr. Urdangarín no me explicó las razones por las que él no podía aparecer ni yo tampoco se las pregunté. Que la cantidad para constituir la Fundación me la dio el Sr. Urdangarín. Que Iñaki Urdangarín me dijo el notario al que tenía que ir y ahí nos encontramos con Diego Torres, Raimon Bergós e Iñaki Urdangarín. Inicialmente la cantidad de 30.000 euros para constituir la Fundación la puse yo y después el Sr. Urdangarín y el Sr. Torres me devolvieron dicho dinero, mediante dos facturas que yo emití contra el Instituto Noos. Que el Sr. Urdangarín me propuso que figurara como fundador por la amistad que nos unía y para mí fue un honor. Yo fui el fundador, pero no tuve nunca ningún cargo ni realicé ninguna actividad para la Fundación. Que los responsables de la Fundación iban a ser Diego Torres como Director General e Iñaki Urdangarín como Presidente del Consejo Asesor. Finalmente quisiera hacer constar que nunca he tenido ningún tipo de relación con el Instituto Noos".

Como el Sr. Boixareu, haciendo legítimo uso del derecho que como imputado le asistía, se negó a contestar cualquier pregunta de la procedencia que fuera para centrarse en un monólogo al que dio lectura, ello impidió que se pudieran esclarecer cuestiones tales como el concierto al que previsiblemente había llegado con Don Iñaki Urdangarín para que ante determinadas preguntas ambos constaran lo mismo que, al resultar falso, sólo encuentra razonable justificación en una premeditada sincronización.

La parquedad de la confidencia del Sr. Urdangarín, en sintonía con la escasa curiosidad del Sr. Boixareu, también han impedido conocer a ciencia cierta las razones que pudieran asistir al primero para solicitar del segundo que actuara en la Fundación Deporte, Cultura e Integración Social como pantalla que ocultara la incuestionable realidad de que la cabeza rectora de la Fundación era Don Iñaki Urdangarín Liebaert, razones que aunque no explicitadas son fácilmente intuibles.

Con independencia de estas elementales deducciones, que esto es así lo avalan manuscritos intervenidos en la sede del Instituto Noos de Investigación Aplicada, entre ellos el muy significativo obrante al folio 10 del Documento 61 del Anexo N° 64 que se traslada en formato de imagen:

Don Raimon Bergós Civit dice en sede judicial que la iniciativa de crear la Fundación Deporte, Cultura e Integración social le vino exclusivamente de Don Diego Torres Pérez y de Don Iñaki Urdangarín Liebaert, y fueron los dos quienes definieron el marco y el objeto social de esta nueva fundación. Fueron ellos quienes decidieron que el Sr. Urdangarín estaría en el Consejo Asesor porque no podía estar en el órgano de gobierno, también y quienes le piden que el domicilio social de la Fundación sea el de su propio despacho.

La Fundación Deporte, Cultura e Integración Social tenía como fines estatutarios los de "fomentar el uso del deporte y la cultura como herramienta de integración social y también promover la difusión de las investigaciones realizadas a través de jornadas, conferencias, seminarios y publicaciones."

Tal objeto estatutario era calcado del de la Fundación Areté salvo que intencionadamente se suprimió la mención ya que, según se dijo, se podía prestar a ambigüedades lucrativas, consistente en "así como realizar investigaciones de interés general sobre mecenazgo, patrocinio y relación grupos de interés".

Fue inscrita en el Registro de Fundaciones del Ministerio de Educación y Ciencia con el número 953. Su Presidente fue Don Javier Nieto Santa y Don Raimon Bergós Civit su Secretario no patrono. El 12 de abril de 2.007 se creó el Consejo Asesor de Deportistas del que fue nombrado Director General Don Diego Torres Pérez y Presidente desde octubre de 2.008 hasta el 29 de junio de 2.009 Don Iñaki Urdangarín Liebaert. El 10 de febrero de 2.009 renuncia Don Javier Nieto Santa y es nombrado Presidente Don Mario Sorribas Fierro. El 6 de agosto de 2.009 renuncian a sus cargos Don Mario Sorribas Fierro y Don Raimon Bergós Civit y pasan a ser sustituidos, respectivamente, por Don Diego Torres Pérez y su cuñado, Don Miguel Tejeiro Losada, adquiriendo las condiciones de vocales la esposa de aquél, Doña Ana María Tejeiro Losada, y el propio Don Mario Sorribas Fierro.

Por sistemática conviene dar por reproducido lo que ya se dijo sobre la trayectoria transmisora de las participaciones de De Goes Center for Stakeholder Management, S.L.

El 13 de diciembre de 2.010 se renuevan los cargos de Don Diego Torres Pérez como Presidente, Doña Ana María Tejeiro Losada como Vicepresidenta y Secretario Don Miguel Tejeiro Losada. En el momento del Registro su domicilio radicaba en Sant Cugat del Vallés (Barcelona), Paseo Torreblanca local n° 20.

Este trasiego de cargos y de personas nunca pudo ocultar que los auténticos mandos de la Fundación eran Don Iñaki Urdangarín Liebaert y Don Diego Pérez por mucho que las decisiones se disfrazaran como tomadas por la Junta de Patronos que se reunía "virtualmente" -así lo describe Don Raimon Bergós Civit- a instancia de aquéllos, que eran los que fijaban el orden del día y tomaban las decisiones que luego entregaban al Sr. Bergós para que supuestamente las hiciera llegar por correo electrónico a los patronos.

El día 10 de enero de 2.013 la Representación Procesal de Don Diego Torres Pérez, con ocasión de evacuar el trámite que le había sido conferido en relación con el Recurso de Reforma interpuesto por la Representación Procesal de Don Mario Sorribas Fierro contra el Auto de 4 de diciembre de 2.012, que desestimaba el sobreseimiento de esta Pieza Separada en cuanto al mismo, presentó escrito de alegaciones al que acompañó, entre otros, un correo electrónico aparentemente remitido por Don Mario Sorribas Fierro a Don Iñaki Urdangarín Liebaert en el que, tras enfatizarle que era el "alma mater del asunto" -claramente se está refiriendo a la Fundación Deporte, Cultura e Integración Social-, le propone colgar retrospectivamente en la web de la Fundación una serie de noticias falsas para dar la apariencia de que el Sr. Urdangarín era "uno entre tantos aunque a la larga te hayamos nombrado primus inter pares. De esta manera dejas de aparecer como impulsor y nadie puede decir que ésta es la fundación de Iñaki".

SEGUNDO.- Tal entramado societario, en el que la Asociación Instituto Noos de Investigación Aplicada, Noos Consultoría Estratégica S.L., Bufete de Asesoramiento Fiscal Tejeiro Medina S.L., Bufete Tejeiro Medina Asesores S.L., De Goes Center for Stakeholder Management S.L., Shiriaimasu S.L., Don Miguel Tejeiro Losada, Don Marco Tejeiro Losada, Dalcar Books S.L., Gesbregat S.L. y Octium S.L. compartían estatutariamente el mismo domicilio social en la calle Balmes N° 224.4°.1Ş de Barcelona y, de hecho, tanto las anteriores como Intuit Strategy Innovation Lab S.L., y Virtual Strategies S.L. se distribuían pro indiviso las mismas oficinas y su contabilidad se llevaba por los mismos profesionales y con los mismos empleados que se repartían las jornadas para unas y otras, tenía como misión la captación de entidades privadas e Instituciones Públicas para la concertación de muy variados negocios jurídicos siempre presididos por las innumerables ventajas, de prestigio y económicas, que se les hacía ver a los potenciales clientes, de contar con la colaboración de un miembro de la Casa Real y en algunos casos con el expreso añadido de la esposa de éste y del propio Secretario de la Institución mediante la acción de hacerles llegar un folleto impreso en el que, tras insistir en que la Asociación Instituto Noos de Investigación Aplicada era una entidad sin ánimo de lucro y cantar las ventajas que obtendrían de acceder a la propuesta, contenía las siguientes menciones: "El Instituto está presidido por Don Iñaki Urdangarín. En la Junta Directiva también se integra S.A.R. La Infanta Doña Cristina, Don Carlos García Revenga, Asesor de la Casa de S.M. El Rey, Don Diego Torres, profesor de ESADE, y Don Miguel Tejeiro, profesor de IESE...EI Consejo Asesor está formado por representantes de administraciones públicas...".

La directa intervención de Don Iñaki Urdangarín Liebaert y el anuncio del respaldo que le brindaban las altas personalidades vinculadas, cada una a su manera, con la Casa de S.M. El Rey determinaba a sus interlocutores, detentadores de relevantes cargos públicos y escasamente escrupulosos de la observancia de las normas sobre contrataciones públicas, a prescindir de los obligados trámites y, sin un claro convencimiento de la utilidad que representaba el negocio jurídico que se les proponía, acceder al mismo para luego desvincularse de su exacto cumplimiento y justificación de su coste.

Una vez captado el cliente y conscientes de que ningún control se ejercería sobre el cumplimiento del encargo, se despachaba éste de cualquier manera, y también advertidos de que ninguna rendición de cuentas les sería exigida, se derivaba el beneficio obtenido hacia algunas de las restantes entidades que integran el entramado societario por el procedimiento de que éstas emitieran facturas que no venían respaldadas por contenidos reales.

Luego se cruzaban facturas entre sí para disminuir la base imponible del Impuesto de Sociedades de cada una de ellas o incluso se procede a la derivación del beneficio obtenido al paraíso fiscal de Belice a través de la sociedad De Goes Center for Stakeholder Management S.L, de ésta a la radicada en Londres, De Goes Center for Stakeholder Management LTD., y de ésta a Blossomhill Assets Inc. con sede en Belice y, cuando menos, así aconteció en el año 2.007 con la suma de 420.000 euros.

TERCERO: En este estado de cosas es en el que tienen lugar, cuando menos, los siguientes negocios:

1°.- PATROCINIO DEL EQUIPO CICLISTA ILLES BALEARS Y CREACIÓN DE LA OFICINA DEL PROYECTO.-

Ya en diversas reuniones habidas en el verano de 2.003 Don Iñaki Urdangarín Liebaert comenta con Don Juan Pablo Molinero Pérez, experto en temas ciclistas que en aquél entonces trabajaba para Price Waterhouse Cooper, la posibilidad de que el Govern de les Illes Balears patrocinase al equipo ciclista hasta entonces llamado Banesto, proponiéndole que trabajara para Noos Consultoría Estratégica a lo que su interlocutor de hecho accede si bien la relación laboral no se formaliza hasta el mes de noviembre de ese mismo año.

El día 10 de noviembre de 2.003 se constituye la entidad Abarca Sport S.L. cuyo objeto social era la promoción y gestión de equipos ciclistas así como la organización y participación en competiciones deportivas, de la que era su Administrador Don José Miguel Echávarri García.

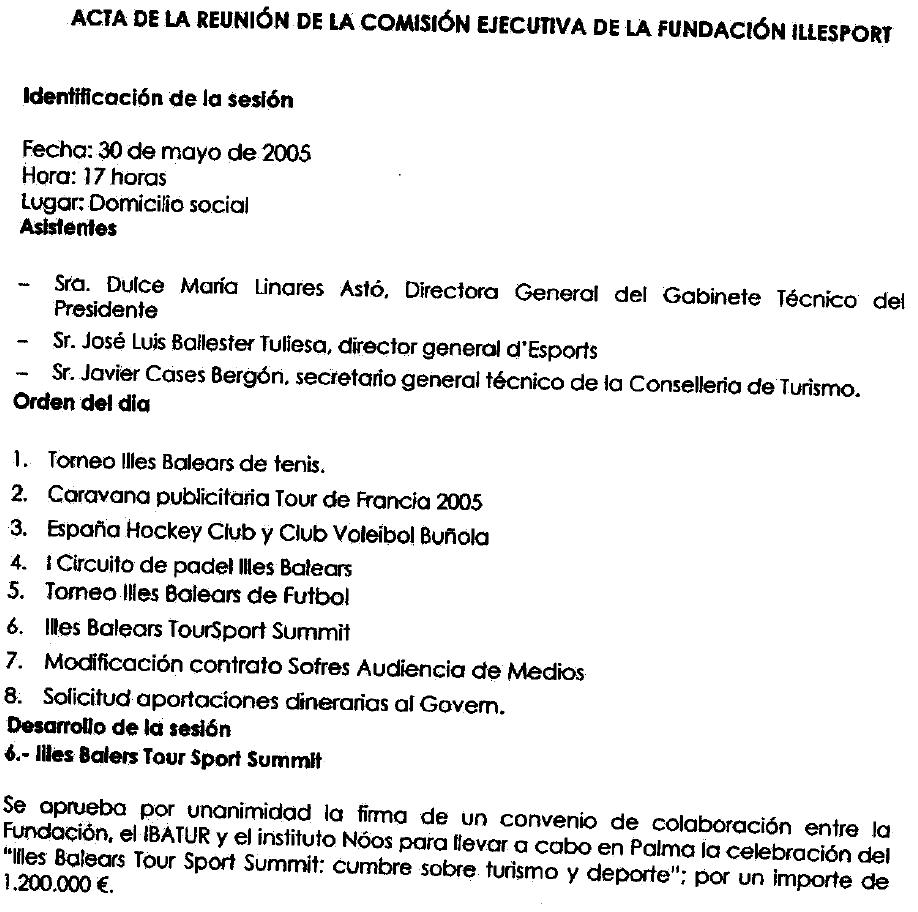

Formalmente el patrocinio de un equipo ciclista parece abordarse en una supuesta reunión de la Comisión Ejecutiva de la Fundación Illesport de fecha 19 de noviembre de 2.003 en cuya acta se da como asistentes a la Secretaria General de Vicepresidencia y Relacions Institucionals, Doña Dulce María Linares Astó, quien actúa como Presidenta, al Director General d'Esports, Don José Luis Ballester Tuliesa, quien actúa como Secretario, y al Gerente del Instituto Balear de Turismo (Ibatur), Don Juan Carlos Alia Pino.

En dicha reunión se dice haber tomado el acuerdo siguiente: "5.-Designación de patrocinio deportivo del equipo ciclista. Una vez estudiado el expediente correspondiente al patrocinio de un equipo ciclista, se resuelve que el único equipo ciclista que cumple los requisitos publicitarios es el equipo "I Banesto.com". Asimismo se aprueba por unanimidad realizar la solicitud al Govern de les Illes Balears para el patrocinio del mismo de 5.000.000 de euros para el 2.004, 6.000.000 para el 2.005 y 7.000.000 para el 2.006. Se aprueba por unanimidad la firma de un convenio de colaboración empresarial entre la Fundación y el Banco Español de Crédito y Grupo Santander para la obtención de recursos para el patrocinio del equipo ciclista".

Se desconoce de qué expediente se está hablando ya que ninguno consta que se instruyera ni con qué otros equipos ciclistas se contactó para valorar sus exigencias patrocinadoras y retorno publicitario.

Dos días más tarde, el 21 de noviembre de 2.003, el Consell de Govern aprueba la concesión de una aportación en favor de la Fundación Illesport por importe de 18.000.000 euros para el patrocinio de un equipo ciclista a razón de cinco millones de euros para el año 2.004, seis para el 2.005 y siete para el 2.006, y en fecha 27 de noviembre de 2.003 la Fundación Illesport, válidamente representada por su Presidente, que a su vez lo era del Govern de les Illes Balears, Don Jaume Matas Palou, concierta con la entidad Abarca Sport S.L. un contrato de patrocinio deportivo de cara a las temporadas ciclistas 2.004, 2.005 y 2.006 por importe de seis millones novecientos sesenta mil euros para la primera, seis millones de euros para la segunda y siete millones de euros para la tercera. Las correspondientes facturas se abonaron con la autorización de Don Gonzalo Bernal García, a la sazón Gerente de la Fundación Illesport quien ya había recibido órdenes para que así lo hiciera.

Existe incorporada a la causa el Acta de una supuesta reunión del Patronato de la Fundación Illesport de fecha 24 de noviembre de 2.003 en la que se da por asistentes a las siguientes personas:

"M. Hble. Sr. Jaume Matas i Palou, President de les liles Balears, qui actúa com a President, Hble. Sra. María Rosa Puig Oliver, Consellera de Presidencia i Esports, Sr. Antoni Amengual Ribas, Secretan General de Presidencia i Esports, qui actúa com a Secretari, Sra. Dulce María Linares Astó, Secretaria General de Vicepresidéncia i Relacions Institucionals, Sr. José Luis Ballester Tuliesa, Director General dEsports, Sr. Joan Martorell Bonet, Director General de Comunicació, Sr. Juan Carlos Alia Pino, Gerent de Vlbatur, Sr. Josep Bar celó Alomar, Gerent de VEscola Balear de VEsport, y Sr. Javier Cases Bergón, Secretan General de la Consellería de Turisme."

En dicha Acta se dice haber adoptado, entre otros, el siguiente Acuerdo:

"Quart.- S'aprova per unanimitat ratificar les actuacions dutes a terme per la comissió executiva i subscriure els contractes necessaris de patrocini deVequip ciclista durant les temporades 2.004, 2.005 i 2.006"

Pues bien, la práctica totalidad de los nombrados, entre ellos el propio Presidente de la Fundación en razón a ostentar también el cargo de Presidente del Govern de les Illes Balears, declararon ante este Juzgado que nunca asistieron a tal reunión por lo que nunca pudieron haber tomado el aludido acuerdo.

El mismo día 27 de noviembre de 2.003 Don Diego Torres Pérez, en representación de la entidad Noos Consultoría Estratégica S.L. dirige a la entidad Abarca Sports S.L. una propuesta de colaboración para la creación de una Oficina del Proyecto del Equipo Ciclista Illes Balears que es aceptada por su Administrador, Don José Miguel Ricardo Echávarri García.

El trato consistía en que la entidad Noos Consultoría Estratégica S.L. constituiría y gestionaría la Oficina del Proyecto del equipo ciclista con una duración de tres años que expiraría el 31 de diciembre de 2.006, susceptible de ser prorrogado automáticamente salvo denuncia con dos meses de antelación y siempre que la Fundación Illesport continuara con el patrocinio del equipo ciclista.

El presupuesto ascendía a 200.000 euros anuales de los que 150.000 serían asumidos por la Fundación Illesport con los que habría que dotar a la entidad Abarca Sports S.L. mientras que los 50.000 euros restantes serían a cargo de la propia Abarca Sport S.L. Estos importes, que no incluían iva ni gastos ni suplidos que pudieran derivarse, serían actualizados anualmente con el IPC o índice de referencia que lo sustituyera. Las relaciones estrictamente internas entre las entidades Abarca Sports S.L. y Noos Consultoría Estratégica S.L. por el importe de los 50.000 euros anuales se formalizaron el uno de enero de 2.004.

Esta es la parte formalmente conocida y aparente. A sus espaldas existe otra mucho más real, con significativas implicaciones personales y que margina la normativa sobre contrataciones públicas.

Si hemos de creer a Don José Luis Ballester Tuliesa y todo apunta a que hay que hacerlo en la medida en que, siendo la mano derecha del Presidente del Govern en materia deportiva, era asimismo amigo de Don Iñaki Urdangarín Liebaert desde que ambos coincidieran en la Residencia Blume, lo que le erigía en interlocutor óptimo tanto para la puesta en contacto entre ellos como para mediar en cualquier proceso de negociación, y ello con independencia de que su declaración tiene una innegable lógica interna, repito, si hemos de creer al Sr. Ballester, lo realmente acontecido fue que en el verano del año 2.003 Don Iñaki Urdangarín Liebaert, aprovechando la amistad que le unía con aquél, quien en ese momento acababa de ser nombrado Director General de Deportes en el Govern de Ies Illes Balears presidido por Don Jaume Matas Palou, se entrevistó con el mismo en 8 o 9 ocasiones, alguna de ellas en el Palacio de Marivent y con ocasión de ellas le propuso el patrocinio de un equipo ciclista, concretamente el entonces equipo Banesto alegando tener cierta influencia con sus representantes, Don Eusebio Unzúe y Don José Miguel Echávarri García, a quienes aparentaba representar, lo que en palabras del último de ellos no era cierto.

A finales del mes de agosto de 2.003 Don José Luis Ballester Tuliesa explica en el Consolat de Mar al Presidente del Govern, Don Jaume Matas Palou, el proyecto de patrocinio que le había sido transmitido verbalmente por Don Iñaki Urdangarín Liebaert, y el Presidente encarga a su Director General de Deportes que concierte una entrevista con Don Iñaki Urdangarín Liebaert para conocer personalmente su propuesta, reunión que tiene lugar en el mes de septiembre de 2.003 en el Palacio de Marivent con la asistencia de Don Iñaki Urdangarín Liebaert, Don Jaume Matas Palou y Don José Luis Ballester Tuliesa, amenizada en su curso con un partido de pádel a dobles con la intervención de un cuarto asistente cuya identidad no viene al caso.

En dicha reunión Don Iñaki Urdangarín Liebaert, quien en todo momento aparentaba ostentar la representatividad del equipo ciclista sin ser cierto, no solamente expuso la conveniencia del patrocinio sino también la necesidad de contar con un servicio de seguimiento y promoción del equipo ciclista del que se encargaría él personalmente a través de la entidad Noos Consultoría Estratégica S.L., de la que al 50 % era partícipe junto con Don Diego Torres Pérez, y que bautizó como "Oficina del Proyecto" cuyo coste de 300.000 euros sería independiente del patrocinio y también a cargo de la Fundación Illesport.

Don José Luis Ballester Tuliesa sitúa a finales del mes de septiembre de 2.003 el momento en el que el Presidente del Govern da su aprobación verbal tanto al patrocinio del Equipo Ciclista como a la llamada Oficina del Proyecto, lo que no excluye que tuvieran lugar posteriores reuniones con relevantes cargos para materializar lo que ya estaba decidido.

Así pues, tras diversas entrevistas habidas con Don José Luis Ballester Tuliesa, tiene lugar en el mes de octubre de 2.003, es decir mucho antes de que el tema fuera tratado en ninguna Comisión Ejecutiva de la Fundación Illesport, una reunión en el Consolat de Mar a la que asistieron Don José Miguel Echávarri García, Don José Luis Ballester Tuliesa y el propio Presidente del Govern de les Illes Balears, Don Jaume Matas Palou, reunión en la que se llegó al acuerdo verbal sobre el patrocinio, acuerdo que incluía precio y condiciones y, por supuesto, la contratación en favor de la entidad Noos Consultoría Estratégica S.L. de la Oficina del Proyecto por importe de 300.000 euros, ordenando el Presidente al Conseller de Turismo, Don Joan Flaquer Riutort, que a través del Instituto Balear del Turismo (Ibatur) prestara apoyo a las acciones del equipo ciclista y en concreto a la contratación de la entidad Noos Consultoría Estratégica S.L. en los términos expuestos.

En reunión habida a finales de octubre o mediados de noviembre, es muy posible que el 19 de este último mes, a la que asisten Don José Luis Ballester Tuliesa, Don Juan Carlos Alia Pino, Don Gonzalo Bernal García, Don Juan Pablo Molinero Pérez y Don Iñaki Urdangarín Liebaert, se duda si también lo hizo Don Diego Torres Pérez, se aborda el tema de la contratación de la entidad Noos Consultoría Estratégica S.L. pero como la misma ya estaba ordenada por el Presidente del Govern se decidió prescindir de tramitar absolutamente ningún concurso público ni negociado sin publicidad para su adjudicación, pero sí que su coste, de 300.000 euros, se repartiría entre el Instituto Balear del Turismo (Ibatur) y la Fundación Illesport recayendo sobre el primero el relativo a la elaboración del material promocional del equipo ciclista y confección de la página web, y a cargo de la segunda los servicios del gabinete de prensa y seguimiento mediático del equipo.

Los responsables de la entidad contratada Noos Consultoría Estratégica S.L., que eran Don Iñaki Urdangarín Liebaert y Don Diego Torres Pérez, deliberadamente se cuidaron de ocultar que habían alcanzado un Acuerdo de Colaboración con la entidad Abarca Sports S.L. por el que ésta se hacía cargo del 25 % del coste de la Oficina del Proyecto y por el que acabarían cobrando en el año 2.005 otros 200.000 euros.

Obra en la Causa un Acta de la Comisión Ejecutiva de la Fundación Illesport fechada al 12 de enero de 2.004 que, entre otros extremos, literalmente dice:

"2.- Contrato prestación servicios para la oficina de proyectos de equipo ciclista. Se aprueba por unanimidad aprobar la contratación de una entidad para realizar la coordinación del equipo ciclista"

Sobre tal reunión es imprescindible decir que nunca tuvo lugar, al menos en la fecha que se dice, y que su contenido en este punto y en otros que se dirán es absolutamente inveraz ya que los supuestos asistentes, Doña Dulce María Linares Astó, Secretaria General de Vicepresidencia i Relacions Institucionals, Don José Luis Ballester Tuliesa, Director General d'Esports, y Don Javier Cases Bergón, Secretario General Técnico de la Consellería de Turismo, conocían sobradamente que esa entidad, que se anunciaba iba a ser contratada y que, por tanto, en ese momento se la debía suponer desconocida, no era otra que la ya conocida entidad Noos Consultoría Estratégica S.L. y que su contratación ya se había verbalmente consumado de tal manera que nunca llegó a documentarse quedando autorizada la entidad Noos Consultoría Estratégica S.L. para presentar las facturas que tuviese por conveniente para que el Gerente de la Fundación Illesport, Don Gonzalo Bernal García, las pasara a la firma del Director General d'Esports, Don José Luis Ballester Tuliesa, y éste autorizara su pago.

En ejecución de lo verbalmente convenido la entidad Noos Consultoría Estratégica S.L. presentó en el año 2.004 a la Fundación Illesport cuatro facturas por un importe total de 177.093,72 euros, desglosadas de la siguiente manera: Una de fecha 5 de abril por importe de 58.000 euros, iva incluido, y que respondía al concepto de "colaboración profesional según acuerdo 1er Trimestre"; otra de fecha 1 de julio por el aparente concepto de "colaboración profesional según acuerdo 2er Trimestre" y el mismo importe; otra 3Ş fechada al 6 de septiembre por el aparente concepto de "juego postales del Team Illes Balears" por importe 3.093,72 euros; y una 4Ş y última, datada el 1 de octubre, por el aparente concepto de "colaboración profesional según acuerdo 3er Trimestre" y el reiterado importe de 58.000 euros.

En todas ellas figura como membrete sólo "Noos" sin más aditamento que permitiera una completa identificación del emisor de las facturas entre otros que también utilizaban el mismo logo y todas ellas fueron abonadas por transferencia mediante la autorización del Director Gerente de la Fundación, Don Gonzalo Bernal García, sin que existiera expediente administrativo alguno que autorizara tal pago así como tampoco el más mínimo cauce de contratación, de tal manera que la propia Fundación Illesport certifica que:

"Des de la Fundació Illesport seguim cercant qualsevol tipus de d'expedient o contráete relacionat amb l'empresa Noos Consultoría Estratégica S.L. En cas de trobar alguna documentado més, s 'informará y poserá a disposició de la Policía Judicial"

Tal como ya estaba pactado, el Instituto Balear de Turismo (Ibatur) debía asumir los gastos por la elaboración del material promocional del equipo ciclista y confección de la página web pero en esta ocasión en lugar de acuerdo verbal, tal como había acontecido con la Fundación Illesport, se trató de dar una apariencia de legalidad a la impuesta contratación de la entidad Noos Consultoría Estratégica S.L. por parte del Presidente del Govern, Don Jaume Matas Palou, y se dice que aparente porque la pretendida legalidad estuvo muy lejos de conseguirse.

Así el Gerente del Instituto Balear del Turismo (Ibatur), Don Juan Carlos Alia Pino, quien ya conocía sobradamente de boca del Director General de Deportes, Don José Luis Ballester Tuliesa, y de su propio Conseller, Don Joan Flaquer Riutort, la obligatoriedad de contratar a la entidad Noos Consultoría Estratégica S.L. comunica verbalmente con Don Diego Torres Pérez para pedirle que le envíe dos presupuestos: uno sobre elaboración del material promocional del equipo ciclista y otro relativo a la confección de la página web.

Como resultado de esas conversaciones el 7 de enero de 2.004 Don Diego Torres Pérez le envía sendas misivas a las que acompañan dichos presupuestos por importes respectivos de 86.769,82 euros y 14.378,4 euros, en ambos casos iva aparte, y el día 15 de enero le contesta Don Juan Carlos Alia Pino participándole la aceptación de los dos y anunciándole que se tramitará un expediente al respecto.

Si no se ha entendido mal, abiertamente se está reconociendo que la resolución acogiendo los presupuestos se ha adoptado al margen de cualquier procedimiento administrativo y que el que se instruirá será sólo un puro ropaje para revestir de legalidad lo que se hizo anticipadamente prescindiendo de ella.

Todo lo anterior fue conocido y propiciado por Don Iñaki Urdangarín Liebaert.

Se reproduce literalmente sólo una de las misivas ya que la otra, la relativa a la página web tiene idéntica redacción.

"Palma a 15 de enero de 2.004. Estimado Sr. Torres: Vista su propuesta, formulada en nombre y representación de la empresa Noos Consultoría Estratégica, S.L., mediante escrito de fecha 7 de enero de 2.004 nos complace confirmarles nuestra aprobación al presupuesto presentado por ustedes, relativo al diseño, creatividad, producción y suministro de elementos con destino a la presentación del equipo ciclista Illes Balears-Banesto y realización de piezas promocionales vinculadas a la misma. Los servicios jurídicos de esta Entidad procederán a reclamarles la documentación necesaria para la debida tramitación del expediente que se instruya, Con el fin de facilitarles las marcas y logotipos les rogamos que contacten con la responsable del Departamento de Imagen y Comunicación, Sra. Aina Genovart (tel.:971177706, fax: 971177155, e-mail: agenovart@ibatur.caib.es)."

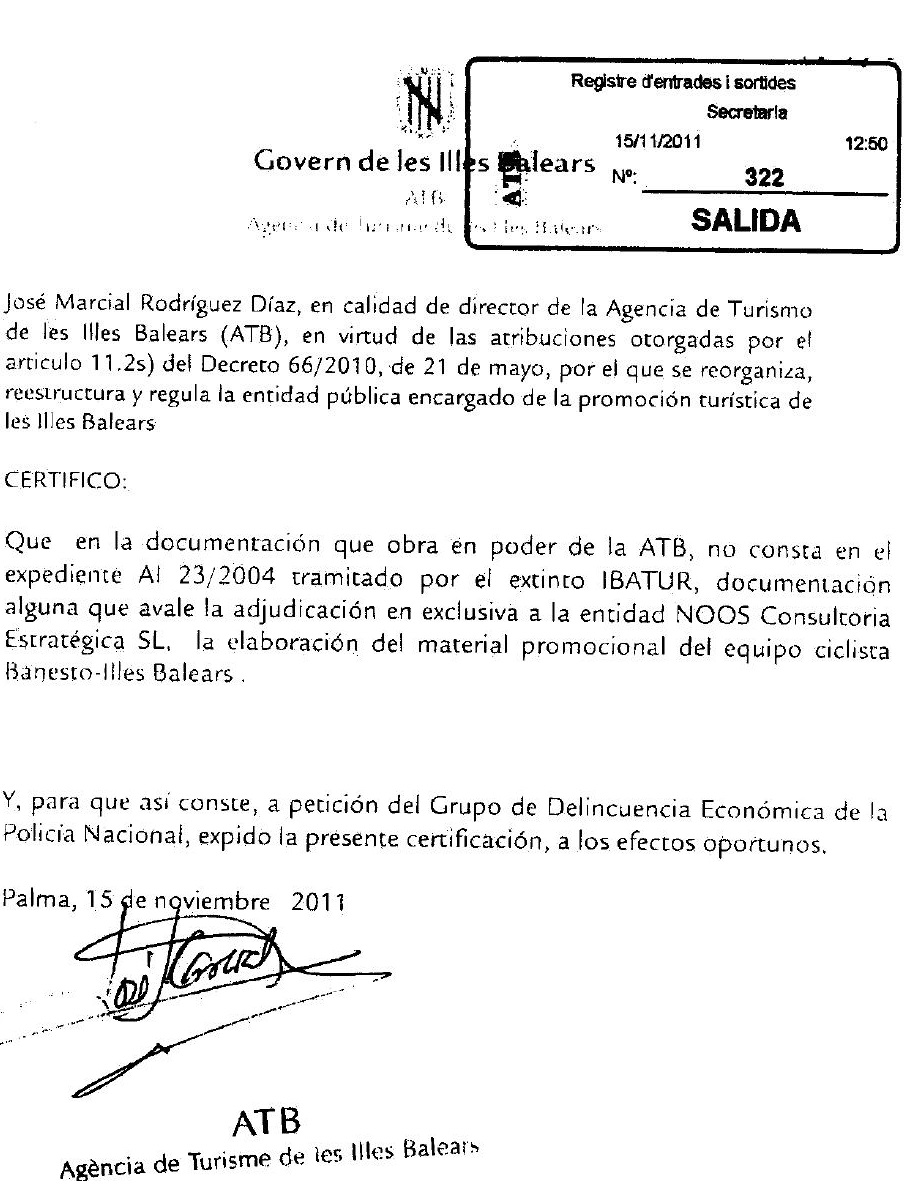

Según se desprende, el expediente que previamente no existía acabó a posteriori siendo el registrado bajo el N° 23/2004 en cuyo seno se le pide un informe al Jefe del Departamento Jurídico del Instituto Balear del Turismo (Ibatur), Don Miguel Ángel Bonet Fiol, inútil trámite ya que la decisión estaba previamente tomada sin tan cualificado asesoramiento donde el lugar reservado para la fecha está en blanco y que se limita a aplaudir la propuesta que, al parecer porque la misma no consta, le fue hecha sobre la posibilidad legal de concertar un convenio de colaboración omitiendo toda referencia al proceso argumental que le llevó a tal conclusión.

Se transcribe a continuación el controvertido informe:

"INFORME JURÍDICO RELATIVO AL PATROCINIO DE UNA ACCIÓN PROMOCIONAL EN MATERIA TURÍSTICA. Visto y examinado el expediente de referencia, por los servicios jurídicos del Instituto Balear de Turismo (IBATUR), cuyos datos se citan en el encabezamiento resulta que se ajusta a la legalidad vigente y, por tanto, no se observa obstáculo legal alguno para proceder a su tramitación y formalización. Por todo ello, se informa favorablemente a la suscripción del correspondiente convenio de colaboración. Palma a (sin fecha)"

Cuando obligadamente se le pregunta, ya en sede judicial, a Don Miguel Ángel Bonet Fiol qué expediente es el que dice que ha examinado responde que ninguno, que esa cita obedece a una cláusula de estilo y que lo único que tuvo delante fue una hoja de papel con unas muy contadas anotaciones manuscritas sobre un inexistente derecho de exclusividad en favor de la entidad Noos Consultoría Estratégica S.L., nota que le fue entregada personalmente por el Gerente del Instituto Balear de Turismo, Don Juan Carlos Alia Pino, en cuya palabra confió ciegamente.

En fecha 16 de febrero de 2.004 el Gerente del Instituto Balear del Turismo (Ibatur), Don Juan Carlos Alia Pino, dicta resolución sobre la contratación para la elaboración del material promocional del equipo ciclista y creación de la página web por importe de 117.363,25 euros que un mes antes ya había sido notificada a la entidad favorecida, Noos Consultoría Estratégica S.L.

Tal resolución se fundamentaba en un dato que no existía en el expediente pero tampoco fuera de él, y era que la entidad Noos Consultoría Estratégica S.L. ostentaba los derechos de exclusividad sobre el objeto de los encargos y así rezaba la meritada resolución:

"La exclusividad en la elaboración del material promocional del equipo ciclista Banesto-Illes Balears la tiene adjudicada la entidad Noos Consultoría Estratégica S.L. En ejecución de las indicadas facultades, visto el informe emitido por el Asesor Jurídico, y atendiendo al hecho de que la entidad Noos Consultoría Estratégica S.L. como adjudicataria exclusiva de la elaboración del material promocional para el equipo ciclista Banesto-Illes Balears, establece unilateralmente el precio y las condiciones de elaboración del material, de modo que si no son aceptadas el espacio publicitario será adjudicado a otra empresa o destino turístico interesado; procede calificar actuación como Convenio de Colaboración, de acuerdo con el art. 3.1 d) del Texto Refundido de la Ley de Contratos de las Administraciones Públicas y, en consecuencia, RESUELVO: Aprobar la colaboración del Instituto Balear de Turismo, y las actuaciones consistente en el diseño, creatividad, producción y suministro de elementos promocionales con destino al equipo ciclista Banesto-Illes Balears, asi como la creación, mantenimiento y gestión del sitio web del equipo por un importe de 117.363,25 euros, impuestos incluidos, en las condiciones establecidas por la entidad Noos Consultoría Estratégica S.L., con cargo a la partida presupuestaria de promoción del presupuesto de Ibatur del año 2.004."

Como se desconocía el cauce a través del cual la referida información sobre exclusividad había llegado al expediente, obligado era preguntarle al formal autor de la resolución, el Gerente del Instituto Balear de Turismo (Ibatur), Don Juan Carlos Alia Pino, quien en sede policial literalmente responde:

"Seguidamente, el declarante se puso en contacto con Miguel Ángel Bonet, a quien le dijo que preparase el expediente. Que el decreto resolución firmado por el declarante, en el que como motivo de la adjudicación directa se establece que Noos Consultoría Estratégica tiene la exclusividad en la elaboración del material promocional, no está redactado por el declarante sino por los Servicios Jurídicos del Ibatur. No tiene ninguna explicación al hecho de que aparezca esta "exclusividad" en favor de Noos Consultoría Estratégica en este decreto. Se acuerda vagamente que normalmente cuando eran este tipo de contratos con estas cantidades se hacía un convenio de colaboración, ya que el asesor jurídico les comentaba que era lo que legalmente se podía hacer para evitar un concurso público."

Esta postura viene fielmente, lo que no significa verazmente, a reproducirla en su declaración ante este Juzgado el día 18 de febrero de 2.012, tras que horas antes de ese mismo día Don Miguel Ángel Bonet Fiol, Jefe del Departamento Jurídico del Instituto Balear de Turismo (Ibatur), insistiera hasta el paroxismo en que tal dato le fue expresamente participado por el Gerente de la Institución, Sr. Alia, mediante una nota manuscrita.

No es ahora el momento procesal oportuno para que este Juzgado se decante entre una u otra versión pero sí dejar constancia que de entrada y salvo que la realidad lo contradiga, cada uno habrá de responsabilizarse de sus propias decisiones y aquélla en la que figura el dato de la exclusividad es, al menos en la apariencia y firma, de la paternidad de Don Juan Carlos Alia Pino.

Carece además de sentido que si en ámbitos decisorios muy superiores ya se había decidido en firme la contratación de la entidad Noos Consultoría Estratégica S.L., se deje al arbitrio del Departamento Jurídico del Ibatur la emisión de un informe en sentido adverso, por lo que parece lógico que se le facilitase la excusa que permitiese uno favorable, excusa que a pesar de ello no se consignó en el informe.

Al respecto la propia Agencia de Turismo de les Illes Balears ha remitido a este Juzgado el certificado que íntegro se traslada a la presente resolución:

Haga click para ampliarComo conclusión, en la Fundación Illesport no existía ni el más mínimo rastro de expediente administrativo alguno que autorizara el pago de las cuatro facturas libradas por la entidad Noos Consultoría Estratégica S.L. y el expediente que se creó en el Instituto Balear de Turismo (Ibatur) fue una palmaria trasgresión de la realidad y de la legalidad, que se consumó el 25 de febrero de 2.004 con el pago de sendas facturas presentadas por la entidad Noos Consultoría Estratégica S.L., una por importe de 99.666,99 euros y otra por 16.899,34 euros, en ambos casos iva incluido.

Gracias a este iregular proceder la entidad Noos Consultoría Estratégica, S.L. percibió del Govern de les Illes Balears 177.093,72 euros más otros 116.566,33 euros, lo que hacen 293.660,05 euros que, sumados a los 200.000 percibidos de Abarca Sports S.L. por el mismo servicio, hacen un total de 493.660,05 euros como premio o comisión porque Don Iñaki Urdangarín Liebaert desplegara su influencia para la obtención del patrocinio por el que las arcas de esta Comunidad desembolsaron unos 18.000.000 euros.

2ş.- CONTRATACIÓN DEL SEGUIMIENTO DEL EQUIPO CICLISTA BANESTO-ILLES BALEARS.

Al margen de lo anterior existe un Acta de la Comisión Ejecutiva de la Fundación Illesport, que se dice habida a las 17 horas del día 12 de enero de 2.004, en la que figuran como asistentes Doña Dulce María Linares Astó, Secretaria General de Vicepresidencia i Relacions Institucionals, Don José Luis Ballester Tuliesa, Director General d'Esports, y Don Javier Cases Bergón, Secretario General Técnico de la Consellería de Turismo.

En tal supuesta reunión, bajo el epígrafe "1.- Contrato prestación servicios seguimiento equipo ciclista" se dice lo siguiente:

"Una vez estudiado el expediente de contratación de una empresa para la realización del seguimiento del equipo ciclista, a nivel nacional e internacional, se resuelve que la única empresa que puede realizar el seguimiento con los requisitos especificados es la empresa Sofres Audiencia de Medios por lo que se aprueba por unanimidad la contratación de la misma".

El 20 de enero de 2.004 se formaliza el contrato entre la Fundación Illesport, representada por su Gerente, Don Gonzalo Bernal García, de una parte y, de otra, Don Emilio Pi Gálvez-Cañero y Don Miguel Ángel Fontan Oñate, en nombre de Sofres Audiencia de Medios S.A. en calidad de Director de TNS Media Intelligence y Director Comercial, respectivamente, con una duración de un año que expiraba el 31 de diciembre de 2.004 y precio para el ámbito de España de 25.500 euros más iva.

El día siguiente el Gerente de la Fundación Illesport envía a Don Juan Pablo Molinero Pérez, trabajador por cuenta de la Asociación Instituto Noos de Investigación Aplicada, un fax participándole lo que ya todos sabían desde un principio y es que se había aceptado el presupuesto de Tns Media Intelligence, que operaba como Sofres Audiencia de Medios S.A. por importe de 25.500 euros para el seguimiento en España y 21.500 euros para el ámbito internacional.

Sobrados indicios hay de que se trata de una contratación previamente amañada:

En primer lugar, no existe acuerdo alguno adoptado, ni por la Junta de Patronos de la Fundación Illesport ni por su Comisión Ejecutiva, plasmando la necesidad o conveniencia de contratar el seguimiento del equipo ciclista y a tal efecto no está de más recordar las manifestaciones vertidas por la Directora General del Gabinete Técnico del Presidente, Doña Dulce María Astó, cuando dice:

"Que la declarante ni ha visto ni ha tramitado el expediente administrativo de contratación de la empresa Sofres-Tns Inteligence"

Don Javier Cases Bergón, Secretario General Técnico de la Consellería de Turismo, con ocasión de similar oportunidad, dice:

"Se le exhibe el expediente administrativo de la Fundación Illesport correspondiente a la contratación de la empresa Sofres-Tns Inteligence para el servicio de seguimiento en los medios de comunicación de la repercusión del equipo ciclistallles Balears-Banesto y se le pregunta si sabe algo sobre el expediente administrativo, dice que no. Que la adjudicación del contrato a Sofres no se debatió ni discutió en el seno de la Comisión Ejecutiva, sin perjuicio de que Pepote Ballester mencionara que se había firmado ese contrato, cosa que no recuerda".

En segundo lugar, es por ello que, si ningún expediente de contratación consta que se hubiera incoado, decir que se ha estudiado lo que no existe es una palmaria falsedad.

En tercer lugar, la autenticidad de la firma del Gerente de la Fundación Illesport, Don Gonzalo Bernal García, más que ponerse en duda, se niega por quien la conoce sobradamente, el Director General de Deportes Don José Luis Ballester Tuliesa. Sobre este extremo nada se le pudo preguntar al Sr. Bernal en tanto ejerció su derecho de negarse a declarar.

En cuarto lugar, si benévolamente entendiéramos por expediente la conjunción en el tiempo de unos documentos que plasman unos presupuestos verbalmente solicitados en aras a un hipotético expediente de contratación en su modalidad de negociado sin publicidad, tampoco pudo físicamente la Comisión Ejecutiva de la Fundación Illesport llevar a cabo ese proceso valorativo cuando el día que dice haberse reunido para la adopción del referido Acuerdo aún no tenía en su poder ninguno de los tres presupuestos ya que no fue hasta el día siguiente que Don Juan Pablo Molinero Pérez, actuando por encargo de Don Diego Torres Pérez y de Don Iñaki Urdangarín Liebaert, envió al Gerente de la Fundación Illesport, Don Gonzalo Bernal García, el fax al que se acompañaban las dos propuestas a las que se refería, que eran: una de la entidad Virtual Strategies S.L., con fecha consignada del 10 de enero de 2.004 y aparentemente firmada por Doña Naroa Marcos Lanirraga, trabajadora formalmente adscrita a aquella empresa, por importe de 58.000 euros, iva aparte; y una segunda emitida por la entidad Aizoon S.L., la compartida al 50 % por Don Iñaki Urdangarín Liebaert y Doña Cristina de Borbón y Grecia, por importe de 50.000 euros iva aparte y que ni tan siquiera estaba fechada.

Ambas entidades integraban, en unión de otras muchas, el consabido entramado societario que giraba alrededor de Don Iñaki Urdangarín Liebaert y Don Diego Torres Pérez.

Resulta llamativo que la propuesta de Sofres no fue remitida hasta el 16 de enero de 2.004, es decir 4 días después de que se le adjudicara el encargo.

En quinto lugar, de los tres presupuestos enviados el que acabo mereciendo favorable acogida, eso sí previamente convenida, fue el emitido por Tns Media Intelligence (Sofres Audiencia de Medios S.A.) por importe de 25.500 euros para el seguimiento en España y 21.500 euros para el del extranjero, pero lo sorprendente del caso es que los tres presupuestos fueron solicitados a la misma persona, Don Juan Pablo Molinero Pérez, y la misma persona envió los tres desde el mismo fax.

Y en sexto y último lugar Doña Naroa Marcos Lanirraga, empleada de la entidad Virtual Strategies S.L. pero que compartía dependencias con Noos Consultoría Estratégica S.L. y que aparecía como firmante del presupuesto enviado por la entidad Virtual Strategies S.L. afirmó categóricamente en su declaración a la judicial presencia, aparte de que sus jefes eran indistintamente Don Diego Torres Pérez y Don Iñaki Urdangarín Liebaert, que ella nunca confeccionó ese presupuesto y que la firma había sido falsificada.

En este estado de cosas el 1 de enero de 2.005 se suscribe una segunda versión del mismo acuerdo.

3°.- CONVENIOS DE COLABORACIÓN ENTRE LA ASOCIACIÓN INSTITUTO NOOS DE IVESTIGACIÓN APLICADA, LA FUNDACIÓN TURISMO VALENCIA CONVENTION BUREAU (FTVCB) Y CIUDAD DE LAS ARTES Y LAS CIENCIAS S.A. (CACSA).

Por Decreto de la Generalitat Valenciana de fecha 9 de diciembre de 1.991 se constituyó la entidad "Valencia, Ciencia y Comunicaciones S.A." con el carácter de "Empresa de la Generalitat Valenciana" y que a partir del 4 de julio de 1.996 cambió su denominación por la de "Ciudad de las Artes y las Ciencias S.A.", razón social que conserva en la actualidad.

Tiene como filiales la Sociedad de Gestión del Museo de las Ciencias Príncipe Felipe de Valencia S.L., la Sociedad de Gestión del Hemisferic S.L., la Sociedad de Gestión del Aparcamiento de la Ciudad de las Artes y de las Ciencias S.L., la Sociedad de Gestión del Oceanografic de Valencia S.L., y la Sociedad de Gestión del Palacio de las Artes de Valencia S.L.

Cuando menos hasta el año 2.012 la Generalitat Valenciana ha realizado aportaciones dinerarias a aquélla por importe de mil setenta y cinco millones ciento treinta y cinco mil ciento ochenta y ocho euros con veintidós céntimos (1.075.135.188,22), sin rastro alguno de aportaciones privadas al capital social.

Según el Informe emitido por la Unidad de Apoyo a la Fiscalía Especial contra la Corrupción y el Crimen Organizado, integrada en la Intervención General de la Administración del Estado, la Fundación Turismo Valencia Convention Bureau fue constituida por el Ayuntamiento de Valencia, la Cámara de Comercio, Industria y Navegación de Valencia, la Feria de Valencia y la Confederación Empresarial Valenciana, con una dotación de 10 millones de pesetas, siendo la aportación de cada una de las entidades de dos millones y medio de pesetas (el propio Ayuntamiento de Valencia no la hizo efectiva hasta el 7 de julio de 2.004).

El artículo 35 de los Estatutos vigentes en la fecha de los hechos prevé que el presupuesto de la fundación se financiará con las aportaciones del Ayuntamiento y de los socios protectores. De las cuentas anuales de los años 2.004 y 2.005 resulta que en los citados años no existen aportaciones ni de los socios protectores, ni de los fundadores Feria de Valencia ni Confederación Empresarial Valenciana siendo la de la Cámara de Comercio, Industria y Navegación de Valencia insignificante si se la compara con la del Ayuntamiento de Valencia.

En fecha 1 de Mayo de 2.004 la composición del Patronato de la Fundación Turismo Valencia Convention Bureau era la siguiente: Presidente: El Ayuntamiento de Valencia, representado por su Primer Teniente de Alcalde, Don Alfonso Grau Alonso; Vicepresidente 1ş: La Cámara de Comercio, Industria y Navegación de Valencia, representada por Don Arturo Virosque Ruiz; Vicepresidente 2ş: La Confederación Empresarial Valenciana, representada por Don Rafael Ferrando Giner; y Tesorero: La Feria de Valencia, representada por Don Alberto Catalá Ruiz de Galarreta. A ellos se unen vocales, unos electos por los fundadores y otros por el Consejo General de Socios Protectores, para terminar con el Secretario no patrono, Don José Salinas Novel la.

El artículo 19 de los Estatutos vigentes en la fecha de los hechos prevé que, salvo supuestos especiales, los acuerdos se tomarán por mayoría simple de votos, correspondiendo a cada una de las Instituciones un número de votos ponderados en función de sus aportaciones al patrimonio dotacional, que en la fecha a que se contraen los hechos el Ayuntamiento de Valencia ostentaba el 34 % de los votos, de los que el 17 % le estaba atribuido a Don Alfonso Grau Alonso.

Su constitución, como "Fundación Cultural Privada de Promoción" tuvo lugar mediante escritura pública autorizada el 24 de septiembre de 1.990 en la que consta que se rige por el Reglamento de Fundaciones Culturales Privadas, las disposiciones del Código Civil y los Estatutos de la propia Fundación, y desde entonces hasta la actualidad ha venido funcionando, al margen de lo que se pueda discutir sobre su real naturaleza jurídica, con sometimiento a las normas del Derecho Privado, lo que se ha traducido en que las aportaciones presupuestarias que desde el año 1.992 hasta el año 2.013 inclusive se han efectuado desde el Ayuntamiento de Valencia en su favor se han canalizado, sin que constara aposición alguna al respecto, primero con cargo a la aplicación presupuestaria destinada a transferencias a empresas privadas, y luego con cargo a la aplicación destinada a las organizaciones sin fines de lucro ajenas a la administración municipal, habiendo sido considerada en contabilidad nacional a partir del 26 de noviembre de 2.009 en que modifica sus Estatutos como una unidad institucional bajo control privado, desconociéndose que en su trayectoria haya llevado a cabo contrataciones que sometiera al Texto Refundido de la Ley de Contratos de las Administraciones Públicas.

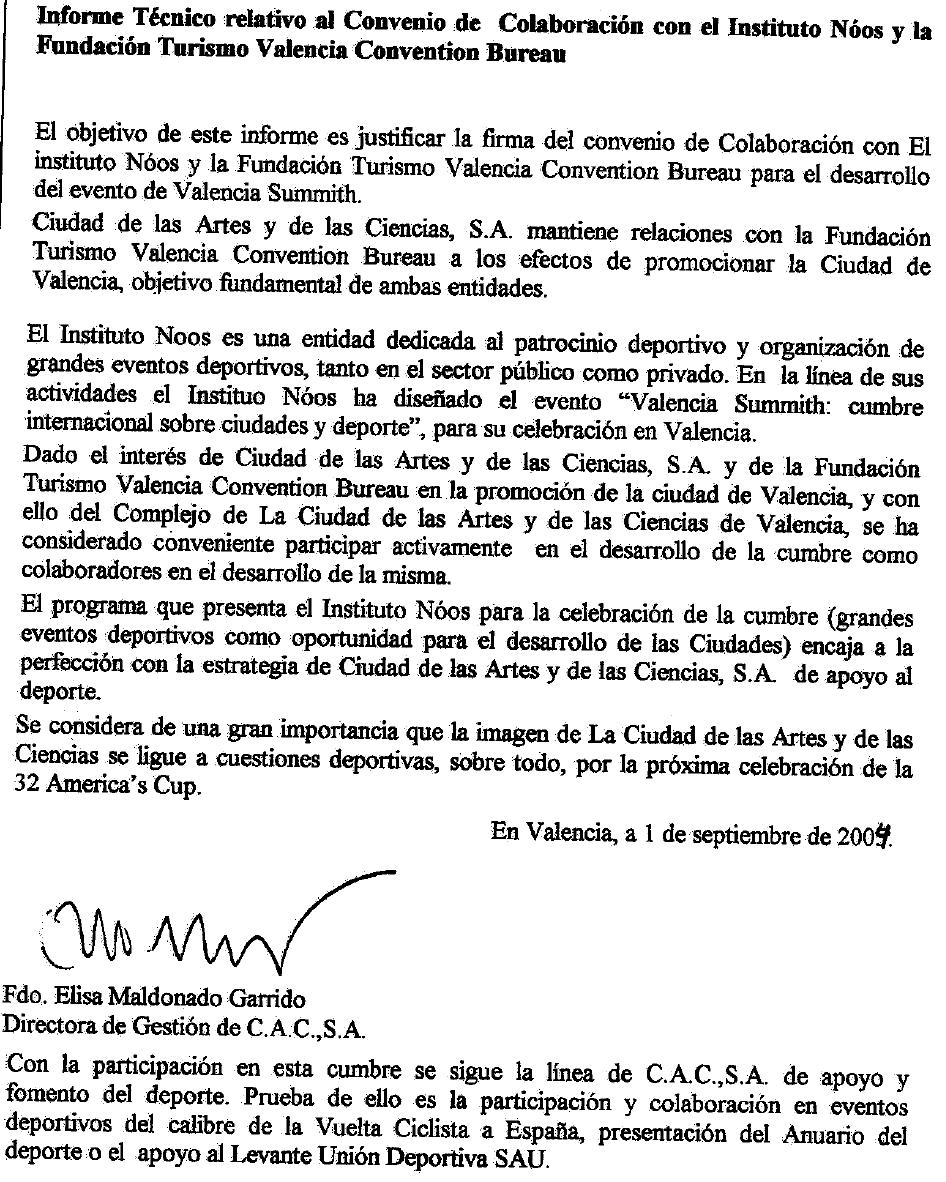

Pues bien, es en este escenario y sin que se iniciara absolutamente ningún procedimiento administrativo de contratación y en exclusiva atención a que por los responsables políticos era hartamente conocido que al frente de la Asociación Instituto Noos de Investigación Aplicada estaba Don Iñaki Urdangarín Liebaert y que éste era yerno de S. M. el Rey, el 8 de noviembre de 2.004 se suscribe el Convenio que lleva el nombre del epígrafe, representando a la primera Don Diego Torres Pérez en calidad de Vicepresidente, Don José Salinas Novella a la segunda, en calidad de Director Gerente, y Don José Manuel Aguilar Colás representando a la tercera, en calidad de Director General.

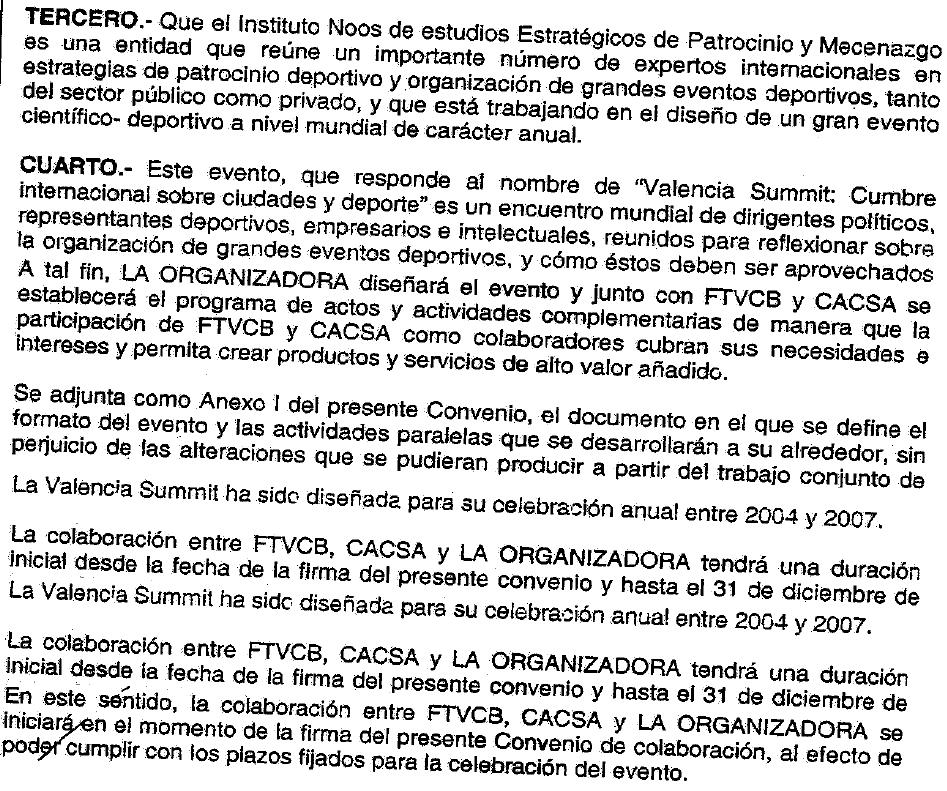

En sus cláusulas 3Ş y 4Ş, después de reconocer que la Asociación Instituto Noos de Investigación Aplicada ya venía trabajando en un gran evento científico-deportivo a nivel mundial de carácter anual que respondía al nombre de "Valencia Summit" desconociéndose el por qué de esa anticipación funcional, se acaba pactando la colaboración entre las partes en orden a la celebración de un evento que se dio en llamar Valencia Summit y que se definía como cumbre internacional entre ciudades y deporte.

La Asociación Instituto Noos de Investigación Aplicada tendría la consideración de organizadora y las restantes partes la de colaboradoras, previéndose expresamente la intervención de empresas que realizaran aportaciones y que recibirían la calificación de "empresas colaboradoras".

La duración del Convenio expiraba el 31 de diciembre de 2.004 si bien se admitía la posibilidad de que fuera renovado anualmente por acuerdo expreso de todas las partes implicadas.

El coste del evento, presupuestado dentro de los límites materiales de un folio escaso de extensión y que se elevaba a la suma de 1.351.638 euros, iva incluido, se debatía entre un "canon" por importe de 900.000 euros, que con el iva se elevaba a 1.044.000 euros, fijado unilateralmente por la Asociación Instituto Noos de Investigación Aplicada y al que las demás partes contratantes se aquietaron sin que fuera precedido de ningún análisis de mercado, discusión o negociación y que su beneficiaría ni tan siquiera se molestó en tratar de esbozar para convencer a quienes tendrían que pagarlo, corría a cargo por mitad de las colaboradoras y se facturaría a razón del 25 % a la firma del Convenio, otro 25 % a los 15 días del término del evento, que habría de tener lugar los días 27, 28 y 29 de octubre de 2.004, y el 50 % restante antes del 31 de diciembre de 2.004, distribuyéndose por mitad entre las colaboradoras el resto de los gastos reales que se produjeran.

A tal efecto Doña Ana Rosa Moreno García, a la sazón Directora de Marketing de Ciudad de las Artes y las Ciencias, S.A. durante los años 1.999 a 2.007, manifestó en sede policial:

"Que ella era la encargada de analizar si el precio era el adecuado y si entraba en la línea de la empresa, no recordando si así fue en el caso de Noos.

Se le pone de manifiesto lo expresado por el Sr. Aguilar en el sentido de que el canon para Noos fue objeto de análisis por los departamentos comercial y marketing, y dice que no lo recuerda.

Que únicamente recuerda el convenio suscrito en relación al Valencia Summit y que era un evento de Iñaki Urdangarín".

En sede judicial se ratifica en lo expresado.

Con la finalidad de asegurar la coordinación y comunicación entre la partes y para velar por la correcta ejecución del contrato se preveía la creación de una Comisión de Seguimiento que no consta que llegara a constituirse.

Al margen de lo que plasme la documentación del Convenio la realidad que se vivió era que Don Diego Torres Pérez, en fecha no precisada del año 2.004, solicita una cita con Don Luis Lobón Martín, Secretario de Eventos de la Generalitat Valenciana, a la que éste accede, en buena lógica no por ser persona que, como él dice, recibía a todos los que a ello aspiraban, sino por venir previamente recomendado por una instancia superior, precisamente en atención a que uno de los socios de la entidad bajo la que el Sr. Torres se presenta, Asociación Instituto Noos de Investigación Aplicada, era el yerno de S. M. El Rey, Don Iñaki Urdangarín Liebaert, quien ya había mantenido diversos contactos personales con el Presidente de la Generalitat.

En esta reunión, a la que significativamente Don Luis Lobón Martín había previamente convocado al Director General de la entidad Ciudad de las Artes y las Ciencias S.A., Don José Manuel Aguilar Colas, aquél ordena a éste que le dé forma al encargo, ya decidido en firme en favor de la Asociación Instituto Noos de Investigación Aplicada, de organizar unos eventos llamados Valencia Summit sobre cuya organización aquélla ya había comenzado a trabajar mucho antes de que se suscribiera el Convenio, imponiendo unilateralmente las condiciones económicas al margen de cualquier proceso de negociación, que en ningún momento vino precedido ni seguido de la realización de absolutamente ningún informe sobre su viabilidad técnica, financiera y jurídica ni estudio de los precios de mercado para eventos similares o con los que pudiera guardar alguna analogía.

La anacrónica versión que Don Luis Lobón Martín facilita sobre tal reunión y que determinó su pase a la condición de imputado, no se sostenía:

1ş Porque no es admisible que la decisión de recibir, y teóricamente de no hacerlo, al emisario de Don Iñaki Urdangarín Liebaert recayera en él con absoluta libertad de criterio en tanto la afirmación de que solía recibir y escuchar a todo el mundo, por muy de aplaudir que fuere de ser verdad, deviene de imposible cumplimiento sin un criterio de selección en el que perfectamente podría tener cabida la orden o recomendación.

2ş Porque por la misma razón, tampoco es pensable que el anfitrión pudiera gozar de plena discrecionalidad para decidir una de las alternativas posibles, cual podía ser la de rechazar la oferta.

3ş Porque buena prueba de que la decisión estaba tomada en sentido favorable a la oferta es que Don Luis Lobón Martín previamente había convocado a la reunión al Director General de laentidad Ciudad de las Artes y las Ciencias, S.A. lo que también en buena lógica es de suponer que no sería predicable respecto de cualquiera de las reuniones que el Secretario de Eventos de la Generalitat Valenciana decía mantener con los distintos ofertantes de proyectos.

Fuerza el llegar a tal conclusión el dato de que la Asociación Instituto Nóos de Investigación Aplicada ya comenzó a trabajar en la organización del evento mucho antes de que se suscribiera el Convenio, lo que evidencia:

1ş Que su concertación en favor de la entidad Asociación Instituto Noos de Investigación Aplicada, presidida por Don Iñaki Urdangarín Liebaert, ya estaba verbal y anticipadamente decidida.

2° Que tales condiciones económicas fueron abiertamente impuestas por la Asociación Instituto Noos de Investigación Aplicada al margen de cualquier proceso de negociación tal como en sede policial y judicial afirmó el en su día Director General de Ciudad de las Artes y las Ciencias, S.A., Don José Manuel Aguilar Colas, y la propia responsable de la Asesoría Jurídica de C.A.C.S.A. que en su declaración dice:

"Que a ella le pasó el Director General un borrador de convenio elaborado por el Instituto Noos y se me dice que pase ese borrador a nuestro formato de convenio", desconociendo el origen de la cláusula de confidencialidad así como el concepto "canon" y añade que "lo siguiente de lo que yo tuve conocimiento es un documento definitivo firmado por las tres partes para archivarlo en jurídico", negando que en el 2.004 emitiera ningún informe jurídico porque, según ella, "yo únicamente participé en un borrador".

3ş Que nunca vino precedida de la realización de absolutamente ningún informe sobre su viabilidad técnica, financiera, jurídica ni estudio de los precios de mercado para eventos similares, y el informe que se dice técnico incorporado al expediente es absolutamente falso en tanto elaborado para ese evento como lo prueba el que para cubrir el hueco el nuevo Director General de la empresa pública Ciudad de las Artes y las Ciencias, S.A., Don Jorge Vela Bargues, ordenó en el año 2.005 a la Directora de Gestión de C.A.C.S.A., Doña Elisa Maldonado Garrido, que redactara un informe que sirviera para el evento de ese año y que le cambiara la fecha para aparentar que se había elaborado en el año 2.004 con carácter previo a la suscripción del Convenio, lo que hizo sustituyendo apenas una docena de palabras pero como se le pasara por alto corregir la fecha de emisión, a bolígrafo cambió "2.005" por "2.004", extremo que fue abiertamente reconocido por la Sra. Maldonado en sede policial cuando literalmente dijo:

"...Jorge Vela ordenó a la declarante "vestir el santo", es decir redactar un informe técnico en el año 2.005, con fecha de 2.004 para intentar cubrir las apariencias de no necesidad de publicidad concurrencia".

Se traslada íntegramente el referido informe, obrante al folio 13 del Anexo 60:

Haga click para ampliarEn su declaración en sede judicial Doña Elisa Maldonado Garrido "matiza" hasta tal punto su declaración policial que viene de hecho a desdecirse de la misma, de tal manera que prácticamente ninguna parte de aquélla quedó a salvo de la discordancia.

Dando por supuesto el derecho de Doña Elisa Maldonado Garrido, en atención a su condición de imputada, a mudar de versión, como no estaba de más conocer las razones de la abierta discrepancia entre la primera y la segunda de las declaraciones, se le pregunta si lo que la primera plasma refleja fielmente lo que ella dijo en ese momento y manifiesta que sí, pero cuando se le pregunta por la expresión "vestir el santo", viene a descartar el haberla pronunciado, a pesar de reconocer que antes de firmar leyó su declaración en la que destaca tal expresión, tanto por su entrecomillado como por lo pintoresco de la misma.