| Información |  | |

Derechos | Equipo Nizkor

| ||

| Información | | |

Derechos | Equipo Nizkor

| ||

23mar15

Auto que constata la existencia de una doble contabilidad en el PP

JUZGADO CENTRAL DE INSTRUCCIÓN N° 5

AUDIENCIA NACIONAL

MADRID

DILIGENCIAS PREVIAS PROCEDIMIENTO ABREVIADO 275/08 PIEZA SEPARADA "INFORME UDEF-BLA N° 22.510/13"AUTO En Madrid, a veintitrés de marzo de dos mil quince.

ANTECEDENTES DE HECHO PRIMERO.- Las presentes Diligencias Previas 275/08 se incoaron en virtud de auto de fecha 06.08.2008, procediéndose posteriormente a su inhibición a favor del Tribunal Superior de Justicia de Madrid, que incoó el procedimiento penal 9/2009, Diligencias Previas 1/2009, acordando por auto de fecha 08.06.2011 la inhibición y devolución a este Juzgado, que por auto de 22.12.11 acordó tener por recibidas las referidas actuaciones, siguiéndose a partir de entonces la tramitación ordinaria de la causa.

SEGUNDO.- Por auto de este Juzgado de fecha 7.03.13, dictado en el marco de las presentes Diligencias Previas 275/08 seguidas en el mismo, se acordó en su Parte Dispositiva incoar la presente Pieza Separada sobre la base de los argumentos que en dicha resolución se expresaban.

Dicha resolución tenía por fundamento la incorporación a los autos del Informe policial con n° de registro de salida 22.510/13 UDEF-BLA, de fecha 6 de marzo de 2013, que, conforme a lo previamente acordado por el Juzgado, llevaba a cabo una descripción de los documentos contables publicados por el diario El País en sus ediciones escritas números 13.001 y número 13.004, de fechas 31 de enero y 3 de febrero de 2013 respectivamente, y que habían sido aportados mediante copia a los autos por la representación procesal de Ángel Luna y otros en ejercicio de la acusación popular, analizando la estructura, finalidad y periodo de tiempo cubierto por los referidos documentos, y constatando una serie de correspondencias entre los movimientos registrados en los soportes documentales y el conjunto de documentación intervenida en las presentes actuaciones, en los términos que fueron expuestos en la resolución de 7.03.13.

Para concluirse en la precitada resolución, en su Razonamiento Jurídico Cuarto, en el siguiente sentido:

"En consecuencia, a la vista del anterior análisis comparativo, la eventual conexión a que venían aludiendo tanto este instructor como el Ministerio Fiscal en resoluciones e informes precedentes ha quedado evidenciada a partir de la constatación de elementos subjetivos, objetivos y de coincidencia temporal suficientes y relevantes presentes en los hechos objeto de investigación en las presentes diligencias así como en los nuevos hechos puestos de manifiesto en el proceso a través de la representación procesal de Ángel Luna y otros, en los términos que han sido previamente expuestos y que adquieren mayor relevancia tras la declaración prestada por el imputado Luis Bárcenas Gutiérrez el pasado 25.02.13 en la que reconoce haber comparecido ante notario el 14.12.12 manifestando en acta ser el responsable junto con Álvaro Lapuerta del control de los ingresos y gastos del epígrafe Donativos del Partido Popular entre los años 1994 y 2009. Todo lo cual determina en definitiva la necesaria acumulación de las diligencias preprocesales seguidas en Fiscalía a la presente instrucción, ex arts. 3 00 y 17 LECrim, debiendo procederse de conformidad con lo dispuesto en el art. 773.2 in fine del mismo Texto Legal".

TERCERO.- En fecha 15.03.2013 se acordó mediante auto dictado en la presente Pieza Separada acumular a la misma las diligencias de investigación n° 1/2013 de la Fiscalía especial contra la corrupción y la criminalidad organizada, al tiempo que se acordaba la práctica de diversas diligencias de carácter documental, testifical, pericial, así como declaraciones de imputados de Luis Bárcenas Gutiérrez y Álvaro De Lapuerta Quintero, practicadas con el resultado obrante en autos.

Se decía entonces, RJ Primero, que "El examen de las actuaciones seguidas en el marco de las Diligencias de Investigación 1/2013 remitidas a este Juzgado por la Fiscalía Especial contra la Corrupción y la Criminalidad Organizada, en atención a lo acordado por auto de fecha 7 de marzo de 2013 que da lugar a la formación de la presente Pieza Separada, en unión del conjunto de particulares que integran la misma, revela, prima facie, la posible existencia de pagos realizados por la tesorería del Partido Popular, durante un dilatado periodo de tiempo, a miembros integrantes de ese partido u otras personas, mediante la entrega de diversas cantidades de dinero sin aparente justificación legal, y sin aparente reflejo en la contabilidad oficial de ese partido ni en las correspondientes declaraciones tributarias. Del mismo modo, tal contabilidad paralela habría quedado reflejada a través de diversas anotaciones manuscritas practicadas a lo largo del tiempo en soportes documentales publicados en medios de comunicación y aportados por copia a la causa, reflejando tanto las entradas de dinero en la formación política -con expresión de los donantes- como las salidas o destino posterior dado al dinero -identificándose a los receptores-, comprendiendo un periodo temporal entre los años 1990 y 2008 (en concreto, entre abril de 1990 y enero de 1993; y entre enero de 1997 y diciembre de 2008).

El anterior relato sucinto constituye al presente estadio procesal, siempre de forma indiciaria, la existencia de "notitia criminis" que debe ser investigada mediante la práctica de las diligencias necesarias para el esclarecimiento de los hechos así como la determinación de las personas responsables de los mismos y su entidad o relevancia jurídico penal".

Asimismo, se acordaba en aquella resolución designar dos funcionarios de la ONIF-AEAT y de la IGAE a fin de que procedieran al análisis de toda la documentación de contenido económico-financiero objeto de investigación y posteriormente unida, designándose igualmente a la Unidad Central de Delincuencia Económica y Fiscal, Brigada de Blanqueo de Capitales (UDEF-BLA), perteneciente a la Comisaría General de Policía Judicial, del Cuerpo Nacional de Policía, GRUPO XXI, como Fuerza policial actuante en las presentes diligencias, llevando a cabo la elaboración de los informes que le fueron requeridos en el procedimiento.

CUARTO.- Por auto de fecha 27.03.13 dictado por la Sección Tercera de la Sala de lo Penal de la Audiencia Nacional, en la Cuestión de Competencia 1/2013, se acordó "Declarar competente al Juzgado Central de Instrucción núm. 5 para que en la denominada pieza separada "Informe UDEF-BLA N° 22510/13" de sus D. Previas 275/08 conozca de las D. Previas núm. 25/2013 del Juzgado de igual clase número tres, incoadas por querella de Izquierda Unida y otros, procedimiento éste que se remitirá por este último Juzgado al núm. Cinco para su posterior acumulación".

La referida querella interpuesta por el Procurador Sr. Martínez-Fresneda Gambra, en representación de IZQUIERDA UNIDA, ASOCIACIÓN "JUSTICIA Y SOCIEDAD", ASOCIACIÓN LIBRE DE ABOGADOS (ALA), ASOCIACIÓN "CODA-ECOLOGISTAS EN ACCIÓN", FEDERACIÓN "LOS VERDES, ELS VERDS, BERDEAK, OS VERDES" y recaída inicialmente ante el Juzgado Central de Instrucción n° 3, el 28.02.2013, había sido admitida a trámite por auto del referido Juzgado de fecha 11.03.13, por la presunta comisión de delitos de asociación ilícita, alteración de precio en concursos y subastas públicas, receptación y blanqueo de capitales, cohecho, prevaricación, tráfico de influencias, delito contra la hacienda pública, fraude y exacciones ilegales, encubrimiento y falsedad y apropiación de fondos electorales, dirigiéndose frente a los querellados Luis BÁRCENAS GUTIÉRREZ, Álvaro LAPUERTA QUINTERO, José Luis SÁNCHEZ DOMÍNGUEZ, Manuel CONTRERAS CARO, Juan Miguel VILLAR MIR, Luis DEL RIVERO ASENSIO, Alfonso GARCÍA POZUELO-ASINS,

Juan Manuel FERNÁNDEZ RUBIO, José MAYOR OREJA, Pablo CRESPO SABARIS, Antonio VILELA JEREZ, a quienes, previa su debida individualización y tras proceder al traslado y notificación de la querella, se recibió declaración en los términos acordados por proveído de este Juzgado de fecha 30.04.2013.

QUINTO.- Por auto de 19.03.13 se acordó aceptar la inhibición decretada por el Juzgado de Instrucción n° 30 de Madrid en sus DP 399/13, declarando la competencia de este Juzgado para el conocimiento de la denuncia interpuesta por el "Colectivo de Funcionarios MANOS LIMPIAS" contra D. Luis Bárcenas Gutiérrez; y por auto de 21.03.13 se acordó ampliar la aceptación de la anterior inhibición respecto de las DP 973/13 del Juzgado de Instrucción n° 10 de Madrid, incoadas en virtud de escrito de querella interpuesto por la asociación OBSERVATORI DUDH-DESC.

SEXTO.- Practicada nueva declaración como imputado de Luis Bárcenas Gutiérrez, en fecha 15.07.13, y aportada por el mismo diversa documentación a los autos, con inclusión de los soportes contables originales que por copia ya figuraban en las actuaciones, así como documentos complementarios y archivos electrónicos con aquéllos relacionados, por resolución de fecha 19.07.13 se acordó recabar de los peritos designados en funciones de Auxilio Judicial a la instrucción que, tomando en consideración la totalidad de la documentación unida a las actuaciones, así como en atención a las anotaciones contables y documentación auxiliar aportada a la causa por el imputado Sr. Bárcenas, fueran confeccionados los siguientes Informes:

"a) Que por los peritos de la AEAT designados en Auxilio Judicial se determinen las contingencias tributarias, y si las mismas tienen trascendencia jurídico penal (art. 305 CP):

- respecto de las obligaciones fiscales que hubieran de incumbir al Partido Popular, en relación al Impuesto sobre Sociedades e Impuesto sobre la Renta de las Personas Físicas (retenciones), para los ejercicios fiscales de 2007 en adelante -al encontrarse los anteriores ejercicios afectados por el instituto de la prescripción-, efectuándose las oportunas estimaciones de cuotas que en cada caso procedieren.

- respecto de las obligaciones fiscales que hubieran de incumbir a las personas físicas y jurídicas supuestamente perceptoras de rentas procedentes de la denominada "Caja B" del Partido Popular, para los mismos impuestos y ejercicios fiscales antedichos, teniendo además en cuenta la normativa vigente sobre el Impuesto sobre el Valor Añadido, efectuándose las oportunas estimaciones de cuotas que en cada caso procedieren. Especialmente en lo que respecta al identificado como Gonzalo Urquijo y a la mercantil UNIFICA SERVICIOS INTEGRALES S.L.

b) Que por los peritos de la IGAE designados en Auxilio Judicial se determine el alcance, desde el ámbito de la contratación con las administraciones públicas objeto de análisis, de las cantidades dinerarias supuestamente percibidas por el Partido Popular a través de los imputados Sr. Lapuerta y Sr. Bárcenas e incluidas en la denominada "contabilidad B" de dicha formación política, así como la vinculación con las adjudicaciones y contratos de los que hayan resultado beneficiarios las sociedades relacionadas con los querellados, durante el periodo temporal objeto de investigación (...)".

Habiéndose incorporado posteriormente a las actuaciones sucesivos informes por parte de la Unidad de Auxilio de la AEAT de fechas 25.09.13, 29.05.14, 17.10.14 y 2.02.15; y de la Unidad de Auxilio de la IGAE de fechas 20.01.14 ("Informe complementario sobre los registros contables referidos a la adquisición de los locales para la sede del Partido Popular en La Rioja y al embargo de 160.000€ por una deuda del Partido en Pontevedra"), 19.02.14 ("Informe complementario sobre los registros contables referidos al embargo de 160.000€ por una deuda del Partido en Pontevedra"), 9.06.14 ("Informe sobre Servicio público de recogida de residuos sólidos urbanos, limpieza viaria y transporte, en régimen de concesión administrativa de la ciudad de Toledo") y 15.10.14 ("Informe sobre el análisis de la contratación pública de las sociedades relacionadas con los aportantes de fondos"), sin perjuicio de otros adicionales confeccionados en la presente Pieza Separada.

Habiendo comparecido los funcionarios integrantes de las referidas Unidades de Auxilio de la IGAE y la AEAT-ONIF al objeto de ratificar sus respectivos informes, en fechas 9 y 11 de febrero de 2015, y presentándose por los peritos de la AEAT-ONIF nuevos informes ampliatorios de los anteriormente emitidos, previo requerimiento judicial y valoración de nueva documentación, de fechas 6.03.15 (presentado mediante oficio de 10.03.15), y 12.03.15 (presentado mediante oficio de 17.03.15).

Asimismo, en la causa se acordó la declaración en condición de imputados de Gonzalo Urquijo Fernández de Córdoba, Cristóbal Páez Vicedo, Laura Montero Almazán, María Rey Salinero, Claudio Montero y Belén García García, practicándose las mismas, junto con otras diligencias relacionadas, con el resultado obrante en autos.

SÉPTIMO.- Por auto de 19.09.2013 se acordó la deducción de testimonio parcial de las actuaciones e inhibición a favor del Juzgado de Instrucción Decano de Madrid, respecto de los hechos relativos a la destrucción y borrado de los discos duros de los ordenadores Toshiba y Apple utilizados por Luis Bárcenas Gutiérrez y aportados al Juzgado, previo requerimiento, por el Partido Popular, ante la apariencia de relevancia penal de tales hechos por si los mismos pudieren ser constitutivos de los delitos de encubrimiento (art. 451.2 CP) y daños (art. 264 CP), excediendo en todo caso de la competencia de investigación de este Juzgado Central de Instrucción (ex. Arts. 65 y 88 LOPJ).

En virtud de exhorto registrado en fecha 19.02.15 se procede por este Juzgado, a solicitud del Juzgado de Instrucción n° 32 de Madrid, a reiterar la remisión del testimonio parcial de las actuaciones objeto de la anterior inhibición, uniéndose al presente procedimiento copia de la resolución dictada por el referido Juzgado de Instrucción en sus DP 5563/2013, de fecha 30 de octubre de 2013, por la que se acordaba declarar la competencia de ese Juzgado para el conocimiento de los hechos que se investigan, y al mismo tiempo el sobreseimiento provisional y archivo de las referidas actuaciones.

OCTAVO.- Por auto de 4.12.13 se acordó admitir a trámite parcialmente la ampliación de querella interpuesta por el Procurador Sr. Martínez-Fresneda Gambra, en representación de IZQUIERDA UNIDA, ASOCIACIÓN "JUSTICIA Y SOCIEDAD", ASOCIACIÓN LIBRE DE ABOGADOS (ALA), ASOCIACIÓN "CODA-ECOLOGISTAS EN ACCIÓN", FEDERACIÓN "LOS VERDES, ELS VERDS, BERDEAK, OS VERDES", con la representación ya acreditada en autos y en ejercicio de la acusación popular, frente a los querellados Rafael PALENCIA, Cecilio SÁNCHEZ MARTÍN, Camilo José ALCALÁ SÁNCHEZ, José Antonio ROMERO POLO, José Luis SUÁREZ, Vicente COTINO ESCRIVÁ, Joaquín MOLPECERES SÁNCHEZ, Antonio PINAL GIL, Ignacio UGARTECHE GONZÁLEZ DE LANGARICA y Ramón AIGÉ SÁNCHEZ, a quienes se recibió declaración previo traslado del contenido de la querella.

NOVENO.- Por auto de 21.10.14, tras la incorporación a las actuaciones, en fecha 3.10.14, del Informe con registro de salida número 52.839/14 UDEF-BLA sobre "Análisis de la documentación aportada por Luis BÁRCENAS en sede judicial: compra-venta de acciones de LIBERTAD DIGITAL SA; ingresos en la cuenta de donativos: origen y aplicación; financiación compra y reforma sede PP Vizcaya", siendo posteriormente ampliado por el Informe con registro de salida n° 54.371/14 presentado en fecha 16.10.14, se acordó, entre otras diligencias, recibir declaración en calidad de imputados a Ángel Acebes Paniagua, Álvaro De Lapuerta Quintero y Antonio Vilela Jerez, practicándose las mismas con el resultado obrante en autos.

Habiéndose posteriormente incorporado a la presente Pieza Separada testimonio del auto de 26.11.14 dictado en la Pieza Separada "DP 275/08 -ÉPOCA I: 1999-2005", en lo referente al sobreseimiento de las actuaciones allí seguidas respecto del imputado Ángel Acebes Paniagua.

DÉCIMO.- En virtud de lo acordado por sucesivos autos de 11.10.13, 1.07.14 y 22.10.14, y habiéndose incorporado a las actuaciones en el curso de la instrucción diversa documentación recabada en relación a concretos hechos objeto de investigación, así como el Informe elaborado por la Unidad de Auxilio de la IGAE de fecha 9.06.14, y el Informe n° 52.857/14, de fecha 3.10.14, sobre "Análisis del Expediente de adjudicación del servicio de limpieza SUFI en el año 2007 en la ciudad de Toledo. Vinculaciones con otra documentación que obra en la causa", elaborado por la UDEF, se ha acordado en las actuaciones, junto a otras diligencias, la declaración como imputados de José Ángel Cañas Cañada, Luis del Rivero Asensio, Manuel Manrique Cecilia, Lamberto García Pineda y José Manuel Molina García, practicándose las mismas con el resultado obrante en autos.

UNDÉCIMO.- Practicadas las diligencias que constan en autos, se han presentado escritos solicitando el sobreseimiento de las actuaciones respecto de los imputados Claudio Montero Santos, Laura Montero Almazán, María Rey Salinero, José Mayor Oreja, Juan Miguel Villar Mir, Antonio Vilela Jerez, Ángel Acebes Paniagua, Luis Del Rivero Asensio, Lamberto García Pineda, José Ángel Cañas Cañada, José Manuel Molina García, José Luis Sánchez Domínguez, Juan Manuel Fernández Rubio, Rafael Palencia Marroquín, Joaquín Molpeceres Sánchez, Ramón Aige Sánchez, José Luis Suárez Gutiérrez, Cecilio Sánchez Martín, Gonzalo Urquijo Fernández de Córdoba, Belén García García, Alfonso García-Pozuelo Asins, José Antonio Romero Polo y Manuel Contreras Caro, habiéndose efectuado por el Ministerio Fiscal y demás partes personadas las alegaciones que tuvieron por oportunas al respecto, a través de los informes y escritos que han sido unidos a las actuaciones, en los términos y con el contenido obrante en autos.

Asimismo, por la representación procesal de Ángel Luna y otros, en ejercicio de la acusación popular, mediante escrito registrado el 2.12.14, se interesa la práctica de determinadas diligencias vinculadas a los hechos referidos en el Antecedente de Hecho Décimo de la presente resolución, habiéndose emitido informe por el Ministerio Fiscal por el que interesa, al igual que con ocasión del informe emitido respecto de la petición de sobreseimiento del imputado Sr. García Pineda, que se acuerde la inhibición parcial de las actuaciones a favor del Juzgado de Instrucción de Toledo que por turno corresponda, por haber tenido lugar los posibles delitos investigados en el ámbito territorial del partido judicial de Toledo.

Finalmente, mediante escritos registrados el 20.03.15 la representación procesal de OBSERVATORI DUDH-DESC solicita la práctica de diligencias en relacionadas con SACYR y con los informes emitidos por la AEAT, extremo éste sobre el que también interesan diligencias las representaciones procesales de ADADE y de Luis Bárcenas, mediante sendos escritos registrados el 23.03.15.

DUODÉCIMO.- Relación circunstanciada de hechos que la presente instrucción permite tener por indiciariamente acreditados.

De las diligencias practicadas en sede instructora ha quedado indiciariamente acreditado cómo la formación política PARTIDO POPULAR (PP), desde 1990 y hasta al menos el año 2008, habría venido sirviéndose de diversas fuentes de financiación ajenas al circuito económico legal, lo que habría conducido a que la referida formación operase, durante el periodo temporal objeto de investigación y en los términos que posteriormente se concretarán, con varios sistemas de cuentas que registraron corrientes financieras de entradas y salidas de dinero (ingresos y pagos) al margen de la contabilidad oficial declarada por el Partido y presentada ante el Tribunal de Cuentas, funcionando las referidas cuentas a modo de contabilidades paralelas, cajas de dinero en efectivo o "Cajas B" -denominación indiciaria atribuida por no aparecer asentados lo pagos que integrarían las mismas en los libros contables, ni declarados a la Hacienda Pública-.

De este modo, durante el tiempo objeto de investigación, comprendido entre los años 1990 y 2008, en que Luis BÁRCENAS GUTIÉRREZ desempeñó el cargo de gerente nacional del Partido Popular, por el mismo, en representación de la formación política, se vino presentando periódicamente ante el Tribunal de Cuentas la información y documentación relativa a la contabilidad del Partido y sus operaciones económicas de los ejercicios 1990 a 2008, en cumplimiento de las obligaciones contables impuestas por la normativa reguladora de la Financiación de los Partidos Políticos sucesivamente vigente, presentando la información económico-financiera de cada ejercicio (que a partir de 1995 comprendería una memoria del ejercicio anual), si bien sin que en ningún momento se ofreciera detalle o información alguna de los sistemas de contabilidad paralela o de "Caja B", atendida la opacidad que regía su funcionamiento.

Bajo dicho marco de actuación, de lo instruido aparece indiciariamente acreditada la llevanza por parte del imputado Luis BÁRCENAS GUTIÉRREZ, prevaliéndose al efecto de sus cargos de Gerente y Tesorero de la formación política PARTIDO POPULAR (PP) -puestos que ocupó desde el año 1990 hasta el 2009-, junto con el imputado Álvaro DE LAPUERTA QUINTERO (quien fuera tesorero del Partido Popular desde el año 1993 hasta el año 2008) de una contabilidad paralela o "Caja B" del referido Partido político entre los años 1990 a 2008, que se habría nutrido de donativos o aportaciones ajenos a la contabilidad oficial, y que, de acuerdo a lo indiciariamente acreditado, habría sido destinada, al menos, a los siguientes fines: a) al pago de retribuciones, complementos de sueldo o compensaciones a personas vinculadas con el Partido; b) al pago de gastos generados en campañas electorales; c) al pago de distintos servicios y gastos en beneficio del Partido o relacionados con su actividad; d) así como a integrar el saldo de las cuentas de donativos anónimos y nominativos del Partido, en los términos que posteriormente se concretarán.

La instrucción practicada permite tener por indiciariamente acreditados los siguientes hechos, referidos a la recepción, registro, funcionamiento y aplicación de los fondos ajenos al circuito económico legal de los que el Partido Popular, a través de las funciones ejercidas por quienes ocuparon los puestos de gerente y tesorero nacional, dispuso entre los años 1990 a 2008:

1ş.- ENTRADAS DE FONDOS A LA CAJA B DEL PARTIDO.

Como se ha venido refiriendo, consta indiciariamente acreditada la existencia de una caja B en el Partido Popular que funcionó al menos desde el año 1990 y hasta el año 2008, nutrida con carácter general de donativos o aportaciones efectuadas al margen de la contabilidad oficial presentada por la formación política al Tribunal de Cuentas, y con vulneración de la normativa reguladora de la financiación de Partidos Políticos (constituida en el periodo de referencia por la Ley Orgánica 3/1987, de 2 de julio, sobre Financiación de los Partidos Políticos, que fue posteriormente derogada por la Ley Orgánica 8/2007, de 4 de julio, sobre Financiación de los Partidos Políticos, con entrada en vigor el 6 de julio de 2007) , siendo efectuadas por personas relacionadas con entidades beneficiarias de importantes adjudicaciones públicas.

De esta manera, Luis Bárcenas Gutiérrez, en su condición de Gerente del Partido Popular -cargo ejercido entre 1990 y junio de 2008 (siendo elegido en ese mes Tesorero de la formación política)- procedió a registrar y anotar (llevando a tal efecto unos soportes documentales manuscritos, que entre 1993 y 1996 quedaron registrados informáticamente en las correspondientes tablas Excel) como entregas de dinero efectuadas al Partido Popular y gestionadas por él mismo, en connivencia desde 19 93 con Álvaro De Lapuerta Quintero -quien desempeñó las funciones de Tesorero del Partido entre 1993 y junio de 2008-, entre otras, las vinculadas a los siguientes donantes o aportantes de fondos:

1.1.- José Luis SÁNCHEZ DOMÍNGUEZ (vinculado al grupo empresarial SANDO) aparece registrado como donante entre los años 2002 a 2008, ascendiendo sus aportaciones a un total de un millón doscientos cincuenta mil euros (1.250.000€). En el año 2002 se registran aportaciones por doscientos cincuenta mil euros (250.000 euros), repartidos en tres entregas, siendo una sin fecha determinada por cincuenta mil euros (50.000€), y las otras dos fechadas el 1 de julio y 1 de septiembre ambas por cien mil euros (100.000€). En el año 2003 las aportaciones registradas ascienden a un total de cuatrocientos mil euros (400.000€), repartidas en cuatro entregas de cien mil euros (100.000€), fechadas 4 de febrero, 16 de junio, 11 de septiembre y 17 de noviembre. En el año 2004 se registran tres aportaciones, por un montante total de trescientos mil euros (300.000€), todas ellas por un importe de cien mil euros (100.000€) cada una de ellas, fechadas el 24 de febrero, 9 de junio y 14 septiembre. En el año 2006 se registra una única aportación fechada el 19 de diciembre por un importe de cien mil euros (100.000€) . En el año 2007 se registra una aportación por otros cien mil euros (100.000€) en fecha 20 de mayo, y finalmente en enero de 2008 se registra como aportación final la de cien mil euros (100.000€)

1.2.- Manuel CONTRERAS CARO (vinculado al grupo empresarial AZVI) aparece registrado como donante entre los años 2002 a 2008, por un importe total de ochocientos cincuenta y ocho mil euros (858.000€) . En el año 2002 se registran aportaciones por un valor total de noventa mil euros (90.000€) en dos aportaciones, de sesenta mil euros (60.000€) y treinta mil euros (30.000€). En el año 2003 aparecen registradas cuatro aportaciones por un importe total de trescientos sesenta mil euros (360.000€) siendo dos de ellas fechadas el 16 de enero y 2 de abril por un importe de sesenta mil euros (60.000€), mientras que las otras dos fueron por un importe de ciento veinte mil euros (120.000€) cada una, fechadas el 25 de junio y 3 de octubre. En el año 2004 se registran dos aportaciones, fechadas 22 de enero y el 22 de septiembre, por un importe total de ciento ochenta mil euros (180.000€), siendo la primera de ellas por una cuantía de ciento veinte mil euros (120.000€) y la otra por sesenta mil euros (60.000€). En el año 2005 se registra una única aportación fechada el 20 de mayo por un valor de cuarenta y ocho mil euros (48.000€). En los años 2006, 2007 y 2008 se registra una única aportación anual, apareciendo fechadas el 15 de noviembre, 24 de mayo y 7 de febrero respectivamente, por un importe cada una ellas de sesenta mil euros (60.000€).

Como también se pusiera de manifiesto en las actuaciones seguidas en la Pieza Separada "DP 275/08 -ÉPOCA I: 1999-2005", de forma consecutiva a la anotación de la aportación de 120.000 euros el 25.06.03, por parte de Luis Bárcenas Gutiérrez se ingresa el día 30.06.03 en la cuenta DREBA n° 1283080 de la que el mismo era beneficiario económico en la entidad DRESDNER BANK de Zurich el mismo importe de 120.000 euros.

1.3.- Juan Miguel VILLAR MIR (vinculado a Obrascon Huarte Lain S.A -OHL-) aparece registrado como donante en los años 2004, 2006 y 2008, por un total de quinientos treinta mil euros (530.000€) . En 2004 se registra una aportación de fecha 19 de octubre por una cuantía de cien mil euros (100.000€); en el año 2006 se registra otra única aportación fechada el 25 de octubre, por un importe de ciento ochenta mil euros (180.000€). Finalmente en el año 2008, fechada el 11 de febrero figura registrada una aportación de dos cientos cincuenta mil euros (250.000€).

1.4.- Luis Fernando DEL RIVERO ASENSIO (vinculado a SACYR-VALLEHERMOSO) aparece registrado como donante entre los años 2003 a 2007, por un importe total de cuatrocientos ochenta mil euros (480.000€) . En el año 2003 se registra una aportación por importe de cien mil euros (100.000€) en fecha 5 mayo. En el año 2004 se registra asimismo una aportación a su nombre fechada el 22 de septiembre por una cuantía de ciento veinte mil euros (120.000€) . En el año 2006 fechada el 6 de noviembre se registra una aportación por importe de sesenta mil euros (60.000€). La última aportación que figura registrada está fechada en 2007, 14 de diciembre, por una cuantía de dos cientos mil euros (200.000€).

1.5.- Alfonso GARCÍA POZUELO ASINS (vinculado a CONSTRUCTORA HISPÁNICA) aparece registrado como donante en los años 1998 a 2006, por un total de doscientos cincuenta y ocho mil ciento sesenta y un euros con noventa y cuatro céntimos (258.161,94€). En diciembre de 1998 se registra una aportación por cuatro millones de pesetas (4.000.000 ptas - 24.040, 48€). En el año 2000, se registran tres aportaciones por un importe total de doce millones de pesetas (12.000.000 ptas-72.121,46€), siendo la primera de ellas en enero, por un importe de cinco millones de pesetas (5.000.000 ptas-30.050,61€), la segunda fechada en julio por un importe de dos millones de pesetas (2.000.000 ptas - 12.020,24€), y finalmente la tercera en noviembre, por un importe de cinco millones de pesetas (5.000.000 ptas- 30.050,61€). En el año 2002 se registra una aportación por un importe de veinticuatro mil euros (24.000€). En año 2003 se registra una única aportación fechada, el 14 de diciembre por un importe de sesenta mil euros (60.000€). En el año 2004, figuran registradas dos aportaciones por una cuantía total de sesenta mil euros (60.000€), fechadas el 11 de junio y el 26 de noviembre, ambas por un importe de treinta mil euros (30.000€). Finalmente en el año 2006, consta registrada una única aportación en el mes de abril, por una cuantía de dieciocho mil euros (18.000€).

1.6.- Juan Manuel FERNÁNDEZ RUBIO (vinculado a ALDESA CONSTRUCCIONES), figura registrado como aportante entre los años 2000 a 2004, con un importe de trescientos cuarenta y ocho mil ciento once euros con treinta y tres céntimos (348.111,33€). En el año 2000 aparecen registradas dos donaciones por un importe total de dieciocho mil treinta euros con treinta y seis céntimos (18.030,36€), siendo la primera en julio por una cuantía de dos millones de pesetas (2.000.000 ptas- 12.020,24€), mientras que la segunda sería de un millón de pesetas (1.000.000 ptas - 6.010,12€). En el año 2001 aparecen registradas tres aportaciones, por un importe total de ocho millones de pesetas (8.000.000 ptas -48.080,97€), siendo la primera en enero, por un valor de un millón de pesetas (1.000.000 ptas - 6.010,12€), la segunda en febrero por un importe de dos millones de pesetas (2.000.000 ptas-12.020,24€) y la tercera por una cuantía de cinco millones de pesetas (5.000.000 ptas- 30.050,61€). En el año 2002 se registran otras tres donaciones por una cuantía total de cincuenta y cuatro mil euros (54.000€), todas ellas por un importe de dieciocho mil euros (18.000€), la primera sin fecha determinada, mientras que las otras dos se registran en julio y diciembre. En el año 2003 constan registradas cinco aportaciones ascendiendo a un total de ciento ocho mil euros (108.000€), siendo las tres primeras por un valor de dieciocho mil euros (18.000€) y fechadas el 6 de febrero, 24 de abril y 25 de mayo; el 2 de julio figura una aportación de treinta mil euros (30.000€), y el 10 de diciembre consta una más por un importe de veinticuatro mil euros (24.000€). Finalmente en el año 2004 figuran registradas otras tres donaciones por un importe de ciento veinte mil euros (120.000€), la primera en fecha 12 de enero por un importe de veinticuatro mil euros (24.000€) y las restantes por un valor de cuarenta y ocho mil euros (48.000C) fechadas el 5 de febrero y 8 de marzo.

1.7.- José María MAYOR OREJA (vinculado a FOMENTO DE CONSTRUCCIONES Y CONTRATAS -FCC-) figura registrado como donante en la documentación en el año 2008, donde se registran dos aportaciones por un importe total de ciento sesenta y cinco mil euros (165.000€), siendo la primera en fecha 10 de marzo por un valor de noventa mil euros (90.000€) y la segunda en fecha 3 de julio por un importe de setenta y cinco mil euros (75.000€)

1.8.- Antonio VILELA JEREZ (vinculado a CONSTRUCCIONES RUBAU) figura registrado como donante en el año 2004, por un importe total de cien mil euros (100.000€), registrándose dos aportaciones en marzo por un importe de cincuenta mil euros (50.000€) cada una.

1.9.- Rafael PALENCIA MARROQUIN (vinculado a DEGREMONT IBERIA) figura registrado como donante los años 1998, 2000, 2007 y 2008 por un importe total de ciento sesenta y cuatro mil ciento sesenta y siete euros (164.167€) . En el año 1998, se registran dos donaciones por un importe total de diez millones de pesetas (10.000.000 ptas - 60.101,22€), siendo ambas por valor de cinco millones de pesetas (5.000.000 ptas -30.050,61€) en fecha abril y mayo respectivamente. En el año 2000, aparecen registradas dos donaciones por un valor total de seis millones y medio de pesetas (6.500.000 ptas -39.065,78€), siendo una en febrero por una cuantía de cuatro millones de pesetas (4.000.000 ptas - 24.040,48€) y la otra en diciembre por un importe de dos millones y medio de pesetas (2.500.000 ptas - 15.025,30€). En 2007 se registra una única aportación el 22 de mayo por un importe de treinta y cinco mil euros (35.000€), y en el año 2008 también aparece registrada una única donación el 6 de mayo por un importe de treinta mil euros (30.000€).

1.10.- Cecilio SÁNCHEZ MARTÍN (vinculado a FCC), figura registrado como donante en el año 2001, con una única aportación en enero de dicho año por un importe total de cinco millones de pesetas (5.000.000 ptas - 30.050,61€).

Como también se pusiera de manifiesto en las actuaciones seguidas en la Pieza Separada "DP 275/08 -ÉPOCA I: 1999-2005", de forma consecutiva a la anotación de la aportación de 5.000.000 pesetas en enero de 2001, por parte de Luis Bárcenas Gutiérrez se ingresa el día 31.01.01 en la cuenta DREBA n° 1283080 de la que el mismo era beneficiario económico en la entidad DRESDNER BANK de Zurich el mismo importe de 30.050,61 euros.

1.11.- Camilo José ALCALÁ SÁNCHEZ (vinculado a CYOPSA-SISOCIA) figura registrado como donante en el año 2003 con dos aportaciones por un importe total de ciento cincuenta mil euros (150.000€), siendo la primera el 6 de febrero por un importe de sesenta mil euros (60.000€), y la segunda por un valor de noventa mil euros (90.000€).

1.12.- José Antonio ROMERO POLO (vinculado al grupo ROMERO POLO) figura registrado como aportante en los años 2003 y 2004 con una cuantía total de cincuenta y cuatro mil euros (54.000€). La aportación que figura registrada del año 2003 está fechada el 13 de mayo por un importe de treinta mil euros (30.000€), mientras que la del año 2004 está fechada el 17 de febrero por un importe de veinticuatro mil euros (24.000€).

1.13.- José Luis SUÁREZ GUTIÉRREZ figuraría registrado en relación a una entrega vinculada a COPASA, fechada en marzo de 2004, por un importe total de setenta y cinco mil euros (75.000€).

1.14.- Joaquín MOLPECERES SANCHEZ figuraría registrado (grupo LICUAS) en relación a una única aportación en el año 2004, fechada el 11 de junio por una cuantía de sesenta mil euros (60.000€).

1.15.- Antonio PINAL GIL (vinculado al grupo BRUESA) figura registrado como donante en año 2006 con dos aportaciones fechadas en enero y el 14 de septiembre, cada una de ellas de doce mil euros (12.000€), ascendiendo el total a veinticuatro mil euros (24.000€).

1.16.- Emilio ÁLVAREZ LÓPEZ (también vinculado al grupo BRUESA) figura registrado como aportante en el año 2006, constando registradas dos donaciones en dicho año por un importe total de veinticuatro mil euros (24.000€), siendo la primera de ellas el 15 de noviembre y la última el 21 de diciembre, ambas de doce mil euros (12.000€).

1.17.- Ignacio UGARTECHE GONZÁLEZ DE LANGARICA (vinculado al grupo URAZCA) aparece registrado como donante en el año 2007, con una única donación fechada el 21 de marzo por un importe de noventa mil euros (90.000€).

1.18.- Ramón AIGE SÁNCHEZ (vinculado a SORIGUE-ACSA), figura registrados como aportante en la documentación en los años 2003 y 2008, con un importe total de doscientos cincuenta y cuatro mil euros (254.000€). En el año 2003 constan registradas dos aportaciones de cien mil euros (100.000€) cada una, fechadas el 11 de marzo y el 6 de mayo. En 2008 se registran otras dos aportaciones, fechadas el 28 de enero y el 25 de junio, por importes de treinta y seis mil euros (36.000€), y dieciocho mil euros (18.000€) respectivamente.

1.19.- Vicente COTINO (vinculado a SEDESA) aparecería relacionado con la aportación registrada a nombre de Juan Gabriel COTINO FERRER, fechada el 11 de marzo de 2004 por un importe de dos cientos mil euros (200.000€).

1.20.- Pablo CRESPO SABARIS -quien ocupara el cargo de secretario de organización del Partido Popular de Galicia-, aparece como aportante entre los años 1999 y 2000, de una cuantía de veintiséis millones de pesetas (26.000.000 ptas -156.263,15€).

En relación al mismo, y en cuanto al primero de los movimientos registrados, consistente en una aportación por importe de 21.000.000 pesetas procedente de donaciones efectuadas en metálico en el ámbito regional y que no fueron incluidas en la contabilidad oficial, la misma fue entregada en mano por Pablo Crespo Sabaris a Álvaro De Lapuerta Quintero durante el mes de mayo de 1999, registrándose documentalmente por Luis Bárcenas en los soportes contables opacos objeto de investigación, pasando a nutrir los fondos integrantes de la "Caja B" de la formación política.

Dicha operación quedó también reflejada por Pablo Crespo entre las anotaciones contenidas en la documentación correspondiente a los gastos realizados por el Partido Popular de Galicia en el periodo abril de 1996-septiembre de 1999, calificadas como "B" o "Relación entregas sin recibo" (documentación intervenida en las actuaciones principales en fecha 19 de febrero de 2009 sobre la caja de seguridad número cinco ubicada en la entidad Banco de Santander, sucursal sita en la calle Peregrina n° 1 de Pontevedra, cuyo titular era Pablo CRESPO SABARIS y de la que se infería en las actuaciones principales la existencia de un doble sistema de facturación de los actos de la formación política durante la campaña municipal y autonómica celebrada en 1997 y 1999), figurando registrado en tales soportes documentales un apunte de fecha 5 de mayo de 1999 por importe de 21.000.000 pesetas, constando como acreedor "sede nacional" y como concepto "pago deudas pendientes".

Posteriormente, en el año 2000, por parte de Pablo CRESPO SABARIS se efectuaría otra aportación adicional, en este caso por un valor de cinco millones de pesetas (5.000.000 ptas -30.050,61€), quedando registrada en la contabilidad paralela investigada.

Todas las sociedades que fueron registradas en la contabilidad paralela como aportantes de donaciones al Partido Popular, en las fechas y términos que han sido expuestos (bien por referencia directa, bien por referencia a las personas físicas querelladas que ocuparon en las empresas citadas cargos de relevancia en los órganos de administración o gestión), mantenían contratos vigentes de prestación de servicios o realización de obras o suministros para la Administración Pública en el momento de efectuarse las aportaciones, habiendo resultado todas ellas adjudicatarias de contratos por administraciones públicas gobernadas por el Partido Popular durante el periodo temporal comprendido entre 2002 y 2009.

2ş.- SALIDAS DE FONDOS DE LA CAJA B DEL PARTIDO.

Como se ha referido anteriormente, de lo instruido constan indiciariamente acreditadas las siguientes aplicaciones de fondos procedentes de la "Caja B" del Partido Popular, pudiendo dividirse en las cuatro categorías antedichas (y que a continuación se detallan):

2.1.- Salidas con destino a las cuentas de donativos anónimos y nominativos del Partido Popular.

El análisis de lo actuado permite inferir que parte del dinero que presuntamente se recibía en el PP en metálico por los donantes, era introducido en el circuito económico financiero a través de diversos ingresos en efectivo efectuados por la propia formación política, habiendo previamente fraccionado la cuantía total de los mismos, siguiéndose para ello por los imputados Álvaro De Lapuerta y Luis Bárcenas, en su condición de tesorero y gerente del Partido Popular, la siguiente metodología, al objeto de procurar el establecimiento de mecanismos de financiación de las actividades de la formación sorteando las limitaciones, requisitos y prohibiciones establecidos por la normativa legal:

- Ambos recibían dinero en efectivo por parte de diversas personas físicas, vinculadas a sociedades del sector de la construcción, en su mayoría, adjudicatarias de contratos públicos, el cual era considerado como aportaciones o donaciones realizadas por los mismos que hacían entrega de la cantidad en efectivo, y de forma personal. Parte de este dinero tenía entrada en la caja B del Partido, y se registraba en la contabilidad paralela.

- Posteriormente, este dinero era ingresado en efectivo, fraccionando las cantidades en tantos abonos como fuesen necesarios para no superar la cuantía de 10.000.000 de pesetas o 60.000,00€, límite máximo anual inicialmente establecido por Ley como aportación privada por donante y que a partir del 6.07.07 se situaría en los 100.000 euros. Así, de la instrucción practicada se constata, una vez observadas las fechas de los referidos ingresos, cómo en un mismo día se podían realizar varias operaciones de ingresos fraccionadas, resultando la suma de todas ellas de un importe superior al legalmente permitido.

Siguiendo la anterior dinámica, constan indiciariamente acreditadas las aplicaciones de fondos que a continuación se relacionan con destino a las cuentas de donativos del Partido:

a) Ingresos en cuentas de donativos anónimos:

Por un lado, en el periodo comprendido entre los años 2002 y 2007 se registran diferentes salidas de fondos, procedentes de la contabilidad paralela o "caja B" del Partido hacia la cuentas bancarias de la formación política en las entidades de crédito Banco de Vitoria y Banco Popular, destinadas exclusivamente al ingreso de las donaciones percibidas entre los años antes referidos (2002-2007), resultando tales ingresos por importe en conjunto de 1.269.575€, que se formalizarían a través de quince operaciones por importes cuya cuantía oscila entre 5.3 95€ y 206.900€, siendo nueve de ellas superiores al límite de 60.000€ (10.000.000 pesetas) impuesto por el artículo 5.3.b de la Ley Orgánica 3/1987 de Financiación de los Partidos Políticos, que establecía que "los Partidos no podrán aceptar o recibir, directa o indirectamente: b. Aportaciones procedentes de una misma persona física o jurídica, superiores a la cantidad de 10.000.000 de pesetas al año", sin perjuicio de las restantes limitaciones impuestas en la normativa de referencia.

Tales movimientos aparecen resumidos cuadro: en el siguiente

Perceptor Entregas Ingresado en Banco Vitoria Fecha Pesetas Euros Año 2002

A c/c Donativ. B. Vitori Dic. 2002 5.395,00 TOTAL 2002 5.395,00 Año 2003

Ingresado en Banco Vitoria 26/09/2003 50.000,00 Ingresado en Banco Vitoria 06/10/2003 120.000,00 TOTAL 2003 170.000,00 Año 2004

Ingresos en B. Vitoria 07/01/2004 206.900,00 Ingresado en B. Vitoria -Banesto Donativos 27/04/2004 100.850,00 Ingresado en B. Vitoria -Banesto Donativos 04/05/2004 100.000,00 TOTAL 2004 407.750,00 TOTAL 2002 -2004 583.145,00 Ingresado en Banesto Fecha Pesetas Euros Año 2004

Ingresado en Banesto Donativos 14/05/2004 118.000,00 Ingresado en Banesto Donativos 25/05/2004 77.500,00 Ingresado en Banesto Donativos 04/06/2004 100.000,00 TOTAL 2004 295.500,00 Año 2005

Ingresado en Banesto Donativos 24/11/2005 26.090,00 TOTAL 2005 26.090,00 Año 2006

Ingresado B. Banesto 26/10/2006 80.000,00 TOTAL 2006 80.000,00 TOTAL 2004-2006 401.590,00 Ingresado en Donativos Fecha Pesetas Euros Año 2004

A c/c Donativos 20/10/2004 60.000,00 TOTAL 2004 60.000,00 Año 2006

Ingreso en c/c Donativos 12/01/2005 111.840,00 TOTAL 2005 111.840,00 Año 2007

Ingresan en Donativos 09/01/2007 53.000,00 Ingresado en Donativos 10/01/2007 60.000,00 TOTAL 2007 113.000,00 TOTAL 2004-2007 284.840,00

Perceptor Periodo Temporal Euros Ingresado en Banco Vitoria +

Ingresado en Banesto +

Ingresado en donativos2002 - 2007 1.269.575,00 Los referidos movimientos presentaron el siguiente detalle, puestos en correlación con los apuntes anotados por el imputado Luis Bárcenas Gutiérrez en los registros contables opacos a cargo del mismo y del tesorero Álvaro De Lapuerta:

a.1.- Con fecha 26/09/03 en los registros contables opacos se anota un apunte de salida por importe de 50.000€ con destino a su ingreso en el Banco de Vitoria; observándose un total de diecisiete entradas por un importe en conjunto de 1.080.000C entre el 16 de enero y el 11 de septiembre de 2003 correspondientes a otras tantas aportaciones de empresas privadas distintas asociadas a "Sisovia" (1), "Copisa/Sorigué" (2), "Aldesa" (1), "M. Contreras" (3), "J. L. Sánchez" (3), "Rubio" (3), "Ángel Salado" (1), "José L. Moreno" (1), "Javier (L. del R.)" (1), "Polo/Llorens" (1), de las cuáles siete superan los 60.000C de aportación.

Como salidas se anotarían aplicaciones correspondientes a personas del ámbito de la formación, y otros conceptos. Y dentro de tales aplicaciones, el día 26 de septiembre figura un abono por la referida cuantía de 50.000€ en la cuenta de donativos anónimos del BANESTO, si bien fraccionado mediante cinco ingresos en efectivo por importes de 9.000 + 12.000 + 8.000 + 6.000 + 15.000 euros, pese a que en este caso el montante no superaba el límite establecido por la norma legal.

a.2.- Con fecha 6/10/03 en los registros contables opacos se anota un apunte de salida por importe de 12 0.000€ con destino a su ingreso en el Banco de Vitoria; observándose que el día 3 de octubre existe una entrada de fondos por valor de 120.000€ procedente de empresa privada vinculada a "Manuel Contreras" que supera el umbral anual permitido como donación.

Posteriormente, el día 6 de octubre figura un abono por la referida cuantía de 120.000€ en la cuenta de donativos anónimos del BANESTO fraccionada mediante cuatro ingresos en efectivo de 35.000+40.000+20.000+25.000 euros.

a.3.- Con fecha 7/01/04 en los registros contables opacos se anota un apunte de salida por importe de 2 06.900€ con destino a su ingreso en el Banco de Vitoria; observándose, en orden a la generación de dicho saldo, en primer término, que se parte de un saldo generado anteriormente de 451.320€ vinculado a las 17 entradas registradas entre el 16 de enero y el 11 de septiembre de 2003, siete de las cuáles superan el límite de aportación; y asimismo constan cinco entradas por un importe en conjunto de 304.000€ entre el 22 de octubre y el 12 de diciembre de 2003 correspondientes a otras tantas aportaciones de empresas privadas distintas asociadas a "Guillermo Contreras" (1), "J. L. Sánchez" (1), "Alfonso GŞ Pozuelo" (1), "Rubio" (1), y "Camilo" (1), de las cuáles dos superan los 60.000C de aportación.

Las salidas anotadas se corresponden a personas del ámbito de la formación, y otros conceptos; si bien entre los días 7 y 8 de enero figura un abono por la referida cuantía de 206.900C en la cuenta de donativos anónimos del BANESTO fraccionada mediante siete ingresos en efectivo por importes de 20 . 000 + 15.000 + 3 0.000+40.000 + 35.000 + 3 0.000 + 3 6.900 euros.

a.4.- Con fecha 27/04/04 en los registros contables opacos se anota un apunte de salida por importe de 100.850€ con destino a su ingreso en el Banco de Vitoria; observándose, en cuanto a la generación de dicho saldo, que se parte de un saldo generado anteriormente de 300.000C vinculado a las 17 entradas registradas entre el 16 de enero y el 11 de septiembre de 2003, siete de las cuáles superan el límite de aportación, y a las cinco entradas registradas entre el 22 de octubre y el 12 de diciembre de 2003 dos de las cuáles superan el umbral; y asimismo constan doce entradas por un importe en conjunto de 808.000€ entre el 12 de enero y el 15 de marzo de 2004 correspondientes a otras tantas aportaciones de empresas privadas y personas físicas distintas asociadas a: "Aldesa" (2), "Copasa" (1), "Mercadona" (1), "M. Contreras" (1), "Romero Polo (Lerida)" (1), "J. L. Sanchez" (1), "Rubau (Antonio Vilella)" (2), "Ubaldo Nieto" (1), "Fdez. Rubio" (1), "Juan Cotino (Sedesa)" (1), cinco de las cuáles superan los 60.000C de aportación.

Como salidas se anotarían nuevamente aplicaciones correspondientes a personas del ámbito de la formación, así como a otros conceptos, entre las cuales, el día 27 de abril figura un abono por la referida cuantía de 100.850€ en la cuenta de donativos anónimos del BANESTO fraccionada mediante cinco ingresos en efectivo por importes de 15.000+3 0.000+15.850+2 0.000+2 0.000 euros.

a.5.- Con fecha 111.840,00 en los registros contables opacos se anota un apunte de salida por importe de 100.000€ con destino a su ingreso en el Banco de Vitoria; observándose que el mismo es inmediatamente posterior al anterior ingreso sin que en el espacio de tiempo entre ambos se hubieran registrado otros apuntes de entradas de fondos.

El día 27 de abril figura un abono por el referido importe de 100.000€ en la cuenta de donativos anónimos del BANESTO fraccionado mediante cinco ingresos en efectivo por importes de 15.000+30.000+15.850+20.000+20.000 euros.

a.6.- Con fecha 14/05/04 en los registros contables opacos se anota un apunte de salida por importe de 118.000€ con destino a su ingreso en la cuenta de donaciones abierta en la entidad Banesto; observándose que el mismo es inmediatamente posterior al anterior ingreso sin que en el espacio de tiempo entre ambos se hubieran registrado otros apuntes de entradas de fondos, sino únicamente una salida.

En este caso, el día 14 de mayo figura un abono por esa misma cuantía de 118.000€ en la cuenta de donativos anónimos del BANESTO fraccionada mediante seis ingresos en efectivo por importes de 15.000+20.000+25.000+15.000+25.000+18.000 euros.

a.7.- Con fecha 24/05/04 en los registros contables opacos consta un apunte de salida por importe de 77.500€ con destino a su ingreso en Banesto; observándose que el mismo es inmediatamente posterior al anterior ingreso, sin que en el espacio de tiempo entre ambos se hubieran registrado otros apuntes de entradas de fondos, sino únicamente tres salidas anotadas a personas del ámbito de la formación.

El día 24 de mayo figura un abono por el precitado importe de 77.500C en la cuenta de donativos anónimos del BANESTO fraccionada mediante dos ingresos en efectivo por importes de 40.000+37.500 euros.

a.8.- Con fecha 4/06/04 en los registros contables opacos se anota un apunte de salida por importe de 100.000€ con destino a su ingreso en Banesto Donativos; observándose que es inmediatamente posterior al anterior ingreso sin que en el espacio de tiempo entre ambos se hubieran registrado otros apuntes de entradas de fondos, sino únicamente una salida para campaña.

En el presente caso, el día 4 de junio figura un abono por esa misma cuantía de 100.000€ en la cuenta de donativos anónimos del BANESTO fraccionada mediante seis ingresos en efectivo por importes de 25.000 + 10.000 + 10.000 + 20.000 + 20.000 + 15.000 euros.

a.9.- Con fecha 19/10/04 en los registros contables opacos se anota un apunte de salida por importe de 60.000€ con destino a su ingreso en la cuenta corriente de donativos; observándose, en cuanto a su generación, que se parte de un saldo generado anteriormente de 70.000€ vinculado a las 17 entradas registradas entre el 16 de enero y el 11 de septiembre de 2003 -siete de las cuáles superan el límite de aportación-, a las cinco entradas registradas entre el 22 de octubre y el 12 de diciembre de 2003 -dos de las cuáles superan el umbral-, y a las doce entradas entre el 12 de enero y el 15 de marzo de 2004 -cinco de las cuáles superan los 60.000€ de aportación-; y asimismo constan siete entradas por un importe en conjunto de 570.000€ entre el 9 de junio y el 19 de octubre de 2004 correspondientes a otras tantas aportaciones de empresas privadas distintas asociadas a: "Jose Luis Sanchez" (2), "Volpeceres" (1), "Alfonso GŞ Poz" (1), "Luis de Rivero" (1), "Manuel Contreras" (1), "Villar Mir"(1), cuatro de las cuáles superan los 60.000€ de aportación.

Como salidas se anotarían supuestas aplicaciones a favor de personas del ámbito de la formación, y otros conceptos, entre los que el día 19 de octubre figura un abono por el precitado importe de 60.000€ en la cuenta de donativos anónimos del BANESTO fraccionada mediante cinco ingresos en efectivo (10.000+15.000+12.000+3.000+20.000), pese a no superarse en este caso el límite establecido por la norma legal.

a.10.- Con fecha 12/01/05 en los registros contables opacos se anota un apunte de salida por importe de 111.840€ con destino a su ingreso en la cuenta corriente de donativos; observándose, en cuanto a su generación, que se parte de un saldo generado anteriormente de 449.700C vinculado a las entradas recogidas en el apartado a.9; y asimismo constan dos entradas por un importe en conjunto de 151.000€ entre el 26 de noviembre y el 23 de diciembre de 2004 correspondientes a una aportación de empresa privada asociada a: "Entrega Pozuelo (Hispanica)" (1), y otro concepto "Devolución Paco Yañez" (1).

Entre las salidas correlacionadas, el día 12 de enero figura un abono por la precitada cuantía de 111.840€ en la cuenta de donativos anónimos del BANESTO fraccionada mediante ocho ingresos en efectivo (15.000 + 15.000 + 21.000 + 15.000 + 12.000 + 12.000 + 20.000 + 1.840 euros).

a.11.- Con fecha 24/11/05 en los registros contables opacos se anota un apunte de salida por importe de 26.090€ con destino a su ingreso en la cuenta corriente de donativos; observándose que en este caso se parte de un saldo generado anteriormente de 154.300€ vinculado a las entradas recogidas en el apartado a.10; y asimismo consta una entrada por importe de 48.000€ el 20 de mayo de 2005 correspondientes a una aportación de empresa privada asociada a: "Manuel Contreras".

Entre las salidas, que se registrarían como aplicaciones a favor de personas del ámbito de la formación, y otros conceptos, figura el día 24 de noviembre un abono por esa cuantía de 26.090 euros en la cuenta de donativos anónimos del BANESTO.

a.12.- Con fecha 26/10/06 en los registros contables opacos se anota un apunte de salida por importe de 80.000€ con destino a su ingreso en la cuenta corriente de donativos; observándose en este caso seis entradas previas por un importe en conjunto de 246.000€ entre enero y el 25 de octubre de 2006 correspondientes a otras tantas aportaciones de empresas privadas o personas físicas distintas asociadas a: "Antonio Pinal" (2), Pilar (Empresa Estudios) Pulido" (1), "Alfonso GŞ Pozuelo" (1), "Adolfo Sanchez" (1), "J. M. Villar Mir" (1), de las cuáles una supera los 60.000€ de aportación.

Nuevamente entre las salidas se registrarían aplicaciones a favor de personas del ámbito de la formación, y otros conceptos, recogiéndose entre ellas un abono el día 2 6 de octubre, por idéntica cuantía a la previamente señalada, 80.000€, en la cuenta de donativos anónimos del BANESTO fraccionada mediante cuatro ingresos en efectivo 3 0 . 000 + 25.000 + 17.000 + 8.000 euros.

a.13.- Con fecha 9/01/07 en los registros contables opacos se anota un apunte de salida por importe de 53.000€ con destino a su ingreso en la cuenta corriente de donativos; observándose en este caso que se parte de un saldo generado anteriormente de 105.898€ vinculado a seis entradas por un importe en conjunto de 246.000€ entre enero y el 25 de octubre de 2006 de las cuáles una supera los 60.000€ de aportación; y asimismo constan siete entradas por un importe en conjunto de 263.800€ entre el 31 de octubre y el 21 de diciembre de 2006 correspondientes a otras tantas aportaciones de empresas privadas o personas físicas distintas asociadas a: "Adolfo Sanchez" (2), "J. L. Sanchez" (1), "Emilia Alvarez" (2), "Luis Rivero" (1), "Manuel Contreras" (1), una de las cuáles supera los 60.000C de aportación.

Nuevamente como salidas se anotarían aplicaciones a personas del ámbito de la formación, y otros conceptos. Entre ellas, el día 9 de enero de 2007 figura un abono por aquel importe de 53.000€ en la cuenta de donativos anónimos del BANESTO fraccionada mediante tres ingresos en efectivo (16.000+20.000+17.000 euros) si bien tampoco en este caso el montante superaba el límite establecido por la norma legal.

a.14.- Con fecha 10/01/07 en los registros contables opacos se anota un apunte de salida por importe de 60.000€ con destino a su ingreso en la cuenta corriente de donativos; observándose que el mismo es inmediatamente posterior al anterior ingreso sin que en el espacio de tiempo entre ambos se hubieran registrado otros apuntes de entradas de fondos, sino únicamente dos salidas.

Posteriormente, el día 10 de enero figura un abono por esa cuantía de 60.000€ en la cuenta de donativos anónimos del BANESTO fraccionada mediante cuatro ingresos en efectivo (15.000+20.000+10.000+15.000 euros), sin que tampoco en este caso se superara el límite legal, si bien habiendo obrado de esta forma el gerente y el tesorero del Partido al objeto de camuflar el origen de la aportación y burlar de este modo el control y fiscalización de las donaciones por parte del Tribunal de Cuentas.

Todo lo cual permite concluir, a partir de los catorce movimientos de fondos expuestos, la existencia de una actuación persistente en el tiempo, mediante la cual donaciones nominativas anotadas en los registros contables opacos a cargo de los imputados Sres. Bárcenas y Lapuerta, veintiuna de las cuáles superaban el umbral de 60.000€, a través de la dinámica antes descrita quedaron transformadas en ingresos diluidos en la cuenta de donativos anónimos, al objeto de permitir la elusión por la formación política del control por el Tribunal de Cuentas sobre el cumplimiento los límites máximos de aportación impuestos por la normativa reguladora de la financiación de los partidos políticos entonces vigente, así como sobre la eventual vinculación de los donantes con empresas privadas que mantuvieren contratos vigentes con las Administraciones Públicas.

Asimismo, de forma adicional a los soportes contables opacos examinados, y tal y como consta indiciariamente acreditado a partir del análisis de algunos de los extractos bancarios que eran custodiados por el gerente Luis Bárcenas (y que el mismo aportó a la presente instrucción), correspondientes a los años 2003, 2004, 2006 y 2007, en correlación con el restante acervo documental recabado durante la investigación, se constatan en aquéllos diversas anotaciones manuscritas de nombres propios como: "Contreras", "Camilo", "J. Luis S.", "Rubio/Ald", "Luis Rivero", "De Andal. M. Contreras", "Emil./Emilio Álvarez/Emilio", infiriéndose de lo actuado la correspondencia de todos ellos con personas que figuran anotadas en la contabilidad paralela investigada como donantes o aportantes de fondos al Partido, ya sea de forma directa o a través de las sociedades en las que participan.

Estableciéndose así una indiciaria correlación de su identidad, al menos con la de los querellados Manuel Contreras Ramos (a quien indiciariamente se le atribuye una presunta aportación adicional de 53.000€ en el año 2006, habiendo sido ingresados en la cuenta de donativos del Partido en tres momentos diferentes: se efectúan dos el 3/02/2006 por las cantidades de 16.000€ y 17.000€; siendo la tercera el día 28/07/2006 por 20.000€); Camilo José Alcalá Sánchez (a quien se le atribuye una presunta aportación adicional de 20.000€ que posteriormente fue ingresada en la cuenta del donativos del Partido el día 23/06/2006) ; José Luis Sánchez Domínguez (a quien indiciariamente se le atribuye una presunta aportación adicional de 90.000€, ingresada posteriormente en la cuenta de donativos del Partido mediante cuatro ingresos diferentes, tres de ellos efectuados el 27/06/2006 por las cantidades de 20.000€, 20.000€ y 30.000€ y un cuarto el 09/10/2006 por 20.000€); Juan Manuel Fernández Rubio (a quien indiciariamente se le atribuye una presunta aportación adicional de 18.000€ posteriormente ingresado en la cuenta de donativos del Partido el 29/01/2007); Luis Fernando Del Rivero Asensio (a quien indiciariamente se le atribuye una presunta aportación adicional de 100.000€ que posteriormente serían incorporados a la cuenta de donativos del Partido mediante cinco ingresos diferentes realizados todos ellos el día 28/07/2006, si bien de forma fraccionada, por cuantías separadas de 30.000€, 20.000€, 15.000€, 25.000€ y 10.000€) y Emilio Álvarez López (a quien indiciariamente se le atribuye una presunta aportación adicional por un total de 84.000€ en siete entregas diferentes entre los años 2005, 2006 y 2007, todas ellas por la cantidad de 12.000€ que serían ingresadas en la cuenta de donativos del Partido el 14/12/2005, el 07/02/2006, el 14/03/2006, el 11/05/2006, el 06/06/2006, el 11/10/2006 y el 06/02/2007).

De esta forma, los anteriores habrían procedido a entregar a los responsables de la gerencia y tesorería de la formación política los distintos importes consignados en metálico, y posteriormente se efectuarían los correspondientes ingresos en efectivo por representantes del Partido Popular en las cuentas bancarias destinadas a recibir los ingresos por donativos -en ocasiones correspondiendo a la suma de varios ingresos efectuados el mismo día-, transformándose así recursos ajenos al sistema económico en fondos que eran nuevamente introducidos en el circuito económico financiero mediante su ingreso en la cuenta de donativos, permitiendo su aplicación posterior en operaciones corrientes y de capital.

b) Ingresos en cuentas de donativos nominativos:

En relación con las salidas de fondos con destino a la cuenta de donativos (nominativos) en la entidad financiera Banesto, ya bajo la vigencia de la LO 8/2007, de 4 de julio, sobre financiación de los Partidos Políticos, con fecha 31/03/08 en los registros contables opacos se anota un apunte de salida por importe de 60.000€ con el concepto "Alv. Lapuerta a cambio de talón ingresado hoy".

Detectándose en los referidos registros, que se parte de un saldo generado anteriormente de 50.698€ vinculado a seis entradas entre enero y el 25 de octubre de 2006 de las cuáles una supera los 60.000€ de aportación; y asimismo constan diecisiete entradas por un importe en conjunto de 1.314.000€ entre el 21 de marzo de 2007 y el 10 de marzo de 2008 correspondientes a otras tantas aportaciones de empresas privadas o personas físicas distintas asociadas a: "Ignacio Ugarteche" (1), "Rafa Palencia" (1), "Manolo Contreras" (2), "J. Luis Sanchez" (2), "Adolfo Sanchez" (4), "Luis del R" (1), "Ramón Aige" (1), "J.M. Villar Mir" (1), "Pilar Pulido" (36.000€) (1), "Luis Galvez" (50.000€) (1), "Mercadona" (150.000€) (1), "Jose Mayor (FCC)" (1), siete de las cuáles supera los 60.000€ de aportación.

Como salidas vinculadas a los anteriores movimientos se anotarían aplicaciones a favor de personas del ámbito de la formación política, y otros conceptos, registrándose entre ellas la consignada como "De J. L. Sanchez para Andalucía" vinculado a una salida de 30.000€ (anteriormente en relación al mismo se anotaría el 19/12/2006 la aportación de la cantidad de 100.000,00 €), "De J. L. Sach. para Sevilla" vinculado a una salida de 50.000€ (anteriormente en relación al mismo se anotaría en enero de 2008 la aportación de la cantidad de 100.000,00 €), y "De Ramon Aige para Sevilla" vinculado a una salida de 18.000€ (anteriormente en relación al mismo se anotaría el 28/01/2008 la aportación de la cantidad de 36.000,00 €). Y el día 31 de marzo de 2008 figura efectuado un abono mediante talón a nombre de Álvaro De Lapuerta Quintero en la cuenta de donativos nominales del BANESTO, por la misma cuantía de 60.000€ recogida en los registros contables opacos.

2.2.- Salidas con destino al pago de retribuciones, complementos de sueldo o compensaciones a personas vinculadas con el Partido.

Aprovechándose por el gerente y tesorero del Partido Popular de la opacidad del sistema de contabilidad dual o paralelo investigado, y al objeto de subvenir a necesidades del personal vinculado a la formación política, se efectuaron por aquéllos diversas aportaciones que se remontan hasta los primeros años de vida de la "Caja B" del Partido, como fueron al menos las que a continuación se expondrán, distribuidas en diferentes categorías, sobre las que no se hizo constar reflejo alguno en la contabilidad oficial del Partido, tal y como aparece indiciariamente acreditado a través del conjunto de diligencias practicadas:

a) Complementos de sueldo:

Sin perjuicio del conjunto de aplicaciones registradas en los soportes contables opacos objeto de investigación, que aparecen reproducidas durante todo el periodo de tiempo comprendido entre 1990 y 2008, en la instrucción ha quedado indiciariamente acreditada la percepción de cantidades procedentes de la "Caja B" de la formación política por parte de personas empleadas o vinculadas al Partido, como sería el caso de Cristóbal Páez Vicedo, quien desempeñaba el cargo de adjunto al gerente nacional desde el año 2004, y que tras reunirse con Luis Bárcenas y Álvaro De Lapuerta al objeto de solicitar una compensación adicional o sobresueldo por su desempeño profesional en la Gerencia de la formación política, recibió de aquéllos en fechas 25/04/2007 y 2/06/2008 sendas cantidades por importe de 6.000 euros, a través de un sobre conteniendo las citadas sumas en billetes de 500€, pagos que, como procedentes de la "Caja B", quedaron registrados en la contabilidad paralela a cargo del gerente y tesorero, y respecto de los que no fue practicada retención alguna ante la Hacienda Pública por parte del Partido Popular.

b) Compensaciones económicas por dedicación ala actividad política:

Entre diciembre de 1991 y noviembre de 1995 se efectuaron diversos pagos periódicos procedentes de la "Caja B" de la formación política, en cuantía total de de 14.400.000 pesetas (86.545,74€) a través de un conjunto de 23 salidas de capital en efectivo, que fueron entregadas a Jaime Ignacio del Burgo Tajadura, entonces diputado nacional por Navarra, durante sus estancias en Madrid para su entrega final a Calixto Ayesa Diada, al objeto de compensar transitoriamente al mismo por su dedicación política como consejero por el PP del gobierno de Navarra tras el pacto en 1991 de UPN y PP, y en atención al detrimento patrimonial sufrido al tener que cesar en su actividad profesional como dermatólogo tras ocupar el cargo de Consejero de Salud del ejecutivo navarro.

En concreto, siempre a través de Jaime Ignacio del Burgo y con destino final en Calixto Ayesa, se efectuaron las siguientes entregas, todas ellas con origen en la "caja B" y con reflejo en la contabilidad paralela: en 1991 se le hizo una entrega por importe de 600.000 pesetas; en 1992 se le hicieron cinco entregas, en los meses de febrero, mayo, junio, septiembre y octubre, por un importe total que asciende a 3.300.000 pesetas; en 1993 se le hicieron otras cinco entregas de 600.000 pesetas cada una, correspondientes a los meses de febrero, marzo, mayo, julio y septiembre, ascendiendo la suma total de los cinco apuntes en 1993 a 3.600.000 pesetas; en el año 1994 se le hicieron un total de siete entregas de 600.000 pesetas cada una, en los meses de enero, marzo, mayo, julio, septiembre, noviembre y diciembre, por un total en ese año de 4.200.000 pesetas; y finalmente, en el año 1995 se le hicieron cuatro entregas, tres de 600.000 pesetas cada una, en los meses de marzo, mayo y junio, y la última entrega en el mes de noviembre por 900.000 pesetas (haciendo un total en ese año de 2.700.000 pesetas) .

c) Ayudas a víctimas del terrorismo:

Constan indiciariamente acreditadas, al menos, las siguientes:

- En el mes de julio de 1999, como consecuencia de un atentado cometido por la organización terrorista ETA sobre un establecimiento comercial de su propiedad ocurrido en el mes de febrero del mismo año, Santiago Abascal -concejal por el PP en Amurrio, Álava- recibió de parte de Álvaro De Lapuerta, procedente de la "Caja B" de la formación, una cantidad de 2.000.000 de pesetas, entregada a modo o en concepto de ayuda o compensación por los daños económicos sufridos derivados de la referida acción terrorista, y que no tuvo reflejo en la contabilidad oficial del Partido.

- En el mes de julio de 2000, con motivo del asesinato terrorista de José María Martín Carpena, concejal del PP en Málaga, por los responsables de tesorería y gerencia del Partido se destinaron sendos importes de 2.015.000 ptas y 160.000 ptas, procedentes de la caja "B" de la formación, para la cancelación de un crédito existente a favor de Volkswagen Finance, así como para realizar un ingreso en efectivo en una cuenta a su nombre de la entidad Unicaja, habiéndose aportado por Luis Bárcenas justificación documental de ambas operaciones, coincidentes con las anotadas en los registro contables opacos.

- En fecha 28 de julio de 2001, tras haber asumido el compromiso al efecto el tesorero Álvaro De Lapuerta con el entonces diputado nacional por el PP Jaime Ignacio del Burgo Tajadura, se hizo entrega al mismo de la cantidad de 500.000 pesetas procedentes de la "Caja B" de la formación política, al objeto de ayudar a la concejal de UPN Elena Murillo Gay para el alquiler de una vivienda, con motivo del atentado perpetrado por la organización terrorista ETA el 15 de abril de 2001 en el domicilio de aquélla en la localidad de Villalba, quien recibiría la referida cantidad del Sr. Del Burgo en el despacho de éste en Pamplona.

d) Aportaciones a Fundaciones-ONGs:

Por el Partido Popular se llevaron a cabo sendas aportaciones, por importes de 30.000C en fecha 23/10/2003, y de 40.000C en el mes de enero de 2004, a favor de la Fundación Humanismo y Democracia, efectuándose mediante fondos procedentes de la "Caja B" del Partido, sin reflejo en la contabilidad oficial, que fueron entregadas por Luis Bárcenas y Álvaro De Lapuerta a Eugenio Nasarre -entonces diputado nacional por el PP- y a José Ramón Pin sucesivamente, siendo ambos patronos de la Fundación, para que posteriormente ingresaran las aportaciones en la cuenta corriente de la citada Fundación, donde finalmente tuvieron entrada.

2.3.- Salidas con destino al pago de gastos generados en campañas electorales.

Dentro de este apartado, y con el contenido y alcance que obra documentado en las actuaciones, por parte de Luis Bárcenas y Álvaro De Lapuerta se efectuó en fecha 28/07/2004 un primer pago por importe de 3.000 euros, procedentes de la "Caja B" del Partido, siendo su beneficiario Luis Fraga Egusquiaguirre, quien previamente había procedido a reclamar una compensación al gerente del Partido como consecuencia de los gastos personales en que tuvo que incurrir para el pago de las actividades de campaña electoral a las elecciones generales de 2004 en las que se presentaba como candidato por el Partido Popular a las listas del Senado por la provincia de Guadalaj ara.

Asimismo, en fecha 14/02/2008, y concurriendo nuevamente como candidato por el PP en las listas del Senado por la provincia de Cuenca para las elecciones generales de 2008, Luis Fraga Egusquiaguirre demandó y obtuvo de los responsables de gerencia y tesorería del Partido una cantidad, que esta vez fue de 6.000 euros, a cuenta de los gastos en que habría de incurrir durante el periodo de campaña electoral y para financiar actividades de la misma canalizadas desde la gerencia provincial de Cuenca.

Tales sumas de 3.000 y 6.000 euros fueron percibidas por Luis Fraga Egusquiaguirre en fechas 28/07/2004 y 14/02/2008, siéndole entregadas en ambos casos en billetes y en mano, por parte de Luis Bárcenas y de Álvaro Lapuerta, quienes procedieron a tomar nota de dichos pagos, si bien sin reflejarlos en la contabilidad oficial del Partido, siendo por el contrario anotadas tales salidas de fondos de la "Caja B" del Partido en los registros contables opacos dependientes del gerente y tesorero.

Adicionalmente, constan en los registros contables analizados un conjunto de salidas vinculadas al concepto campaña por un montante de 1.176.000€ recogiendo "Entrega a Javier Rojas", "Pago a J. Rojo (campaña)", "J Rojo Valls", "A Sevilla", "A Málaga", "D JL Sach a Sevilla", "de Ramón Aige a Sevilla", "De J.L. Sánchez para Andalucía", "Cantabria", "Cantabria campaña", "Entrega a Cantabria", "A Cantabr.", "Campaña europea", tratándose indiciariamente de cantidades destinadas a financiar las campañas electorales de candidatos del Partido Popular.

En algunos de los supuestos anteriores, tales aportaciones económicas procedentes de la "Caja B" llevada en la Sede Central de la formación tuvieron por destino los correspondientes ingresos en cuenta oficial de donativos regional, como ocurrió en el caso de las entregas para ayudar a financiar la campaña electoral del propio Luis Bárcenas Gutiérrez como cabeza de lista al Senado por Cantabria, verificadas en fecha 10/02/04 y 4/06/04 por importes respectivos de 60.000 y 30.000€, de las que fueron aportados por el propio Luis Bárcenas a las actuaciones los correlativos justificantes de ingresos en la cuenta oficial de donativos de Cantabria (6 ingresos materializados entre el 13/02/04 y el 2/03/04 sumando un total de 60.000€; y tres ingresos materializados en junio de 2004 sumando un total de 30.000€).

Los movimientos señalados anteriormente aparecerían indiciariamente vinculados a aportaciones para las campañas electorales en los siguientes procesos electorales, a partir de las fechas y datos registrados en la contabilidad opaca: elecciones catalanas el 16/11/2003; generales y andaluzas el 14/03/2004; europeas en junio de 2004, y generales y andaluzas el 09/03/2008.

2.4.- Salidas con destino al pago de distintos servicios y gastos en beneficio del Partido.

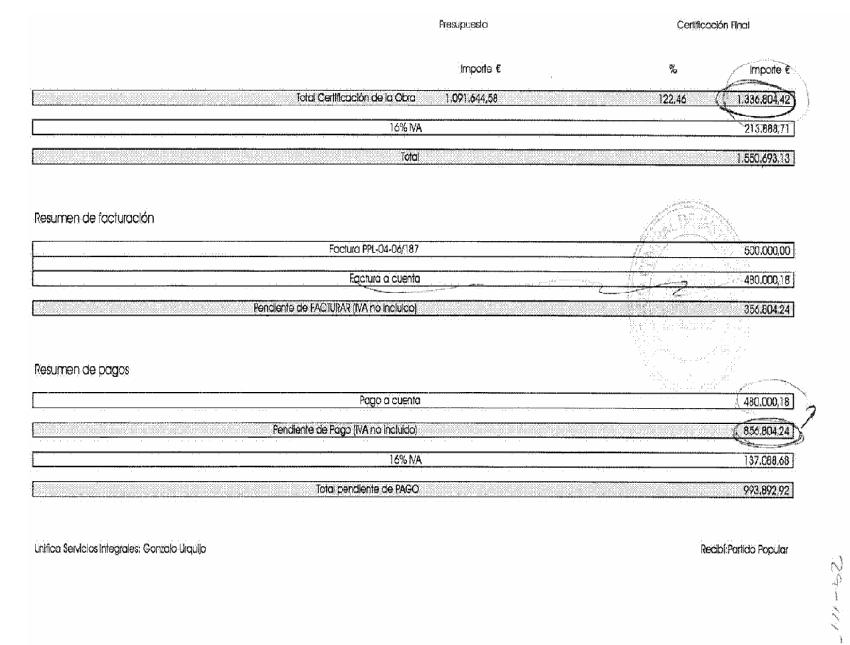

Sin perjuicio de las aplicaciones de fondos de la caja B del Partido Popular que serían empleadas para el pago de una importante parte de las obras de reforma de la sede principal de la formación política, sita en la calle Génova 13 de Madrid, ejecutadas por la empresa UNIFICA SERVICIOS INTEGRALES S.L. entre 2005 y 2010 -que por su extensión y desarrollo será objeto de un apartado específico seguidamente-, la instrucción practicada ha permitido constatar indiciariamente la aplicación de distintos fondos ajenos al circuito económico legal, controlados por Luis Bárcenas y Álvaro De Lapuerta, para el pago de distintos servicios y gastos en beneficio del Partido, pudiendo mencionarse, entre las indiciariamente acreditadas, las siguientes corrientes monetarias:

2.4.1.- Operaciones relativas al pago de las cuotas de la hipoteca por la compra y la reforma de la sede regional de Vizcaya (años 1999-2005), concluyéndose indiciariamente a partir del análisis documental efectuado:

- Que con el fin de controlar la operación de financiación de la compra de la citada sede efectuada en fecha 13/10/1999, cuyo crédito bancario ascendió a la cantidad de 165.000.000 de pesetas; así como el pago de las cuotas de las obras de acondicionamiento que efectuaron en base al contrato privado de fecha 08/11/1999, Luis Bárcenas generó otra contabilidad paralela a la que recogía las entradas y salidas de fondos de la formación, mediante una cuenta aparte llamada "Sede Vizcaya", con similar estructura y funcionamiento a aquélla, y en la que se recogieron un conjunto de entregas y salidas registradas en el periodo comprendido entre el 11 de noviembre de 1999 y el 16 de noviembre de 2005.

- A partir del análisis documental efectuado, dicha subcuenta opaca recibió aportaciones en efectivo, que posteriormente eran ingresadas en las cuentas bancarias destinadas a recoger los ingresos por donativos en el Banco Vitoria y Banesto, siguiendo para ello la misma operativa descrita anteriormente, así como en otras cuentas bancarias. Siendo indiciariamente Emilio Álvarez López, vinculado a la empresa BRUESA CONSTRUCCIONES S.A. y al grupo empresarial BRUESA, una de las personas a nombre de quien se anotan entregas por valor de 36.000 euros en fecha 23/05/2002, siendo ingresada esta cantidad de forma separada en cuatro operaciones: tres ingresos en fecha 23/05/2002 por los importes de 9.000€, 10.000€ y 5.000€ y un cuarto por la cantidad de 12.000€ el día 24/05/2002.

- Asimismo, a partir del análisis de los apuntes de la contabilidad aportada por el Partido Popular al Tribunal de Cuentas, así como de las cuentas bancarias del Partido Popular del País Vasco obrantes en las actuaciones, las cantidades señaladas en la subcuenta "Sede Vizcaya" como salidas, se correspondían en la mayoría de los casos con transferencias realizadas hacia el Partido Popular del País Vasco que procedían de las cuentas de la formación a nivel central, y que eran empleadas para el pago de la cuota de la hipoteca por la compra de la sede. Sin perjuicio de lo anterior, esta operación habría sido financiada también por vías alternativas, registradas en los apuntes de la subcuenta de Vizcaya, tales como el pago directo con cargo a la cuenta del Partido Popular Central de las cuotas del crédito hipotecario, así como la entrega en efectivo al gerente de la sede regional del importe de la cuota mensual, para que desde allí se cancelase directamente la hipoteca mediante traspaso a la cuenta de cargo.

2.4.2.- Operaciones relativas a la adquisición de la nueva sede del Partido Popular de La Rioja (año 2008), concluyéndose indiciariamente, a partir de las diligencias practicadas en la presente instrucción, así como del análisis de la documentación recabada:

- Que por el PP de La Rioja, atendida la previsión de no prorrogar por parte del arrendador el alquiler a la Sede Regional de la formación política, en relación al inmueble que venían ocupando, sito en la Plaza de Alférez Provisional, n° 2, 2ş derecha de Logroño, se decidió entre los últimos meses de 2 007 y los primeros de 2 008 emprender la búsqueda de otro local para trasladar sus dependencias. Para ello se procedería a la compraventa de un conjunto de cuatro inmuebles en la calle Duquesa de la Victoria, n° 3 de la misma ciudad, una vivienda (1Ş planta) y tres locales en planta baja a pie de calle.

- La adquisición de los referidos inmuebles se efectuó en dos momentos diferentes: una primera compra de la vivienda y dos de los locales se realizó en fecha 28/03/2008, comprando el tercer local unos meses más tarde, el día 06/10/2008.